住宅ローンの金利ってまだ上がるの?

2025年は政策金利が2回の引き上げられましたが、依然として1%を切る低金利が続いています。2026年は1~2回程度の利上げが想定され、年末にはいよいよ1%台に到達しそうです。

2025年は、1月と12月の2回の利上げにより、政策金利が0.25%から0.75%に引き上げられ、住宅ローン金利(変動)も0.4%前後から0.7~0.9%まで上昇しました。2026年も、日銀は「賃金と物価の好循環」が続くと見ており、2回程度の利上げが予想されます。

もしそうなれば、住宅ローン金利(変動)もいよいよ1.0%を超えてくる可能性があります。

マイホームの購入を検討されている方は、今後、金利が本格的な上昇に向かうことを踏まえ、早く動き出すことをおすすめします。

固定金利は2%超えの水準に

変動金利の上昇が続く中で、固定金利にするべきか迷う方も増えています。しかし、固定金利のベースとなる長期金利も約27年ぶりの高水準となっており、フラット35に代表される「全期間固定金利」の住宅ローンは、2%を超える水準まで上昇しています。

変動金利との金利差が1%以上ありますので、月々の返済額や利息の負担をしっかりシミュレーションすることが重要になります。

もし金利が上がると、実際の返済額にはどのくらいの差が出るの?

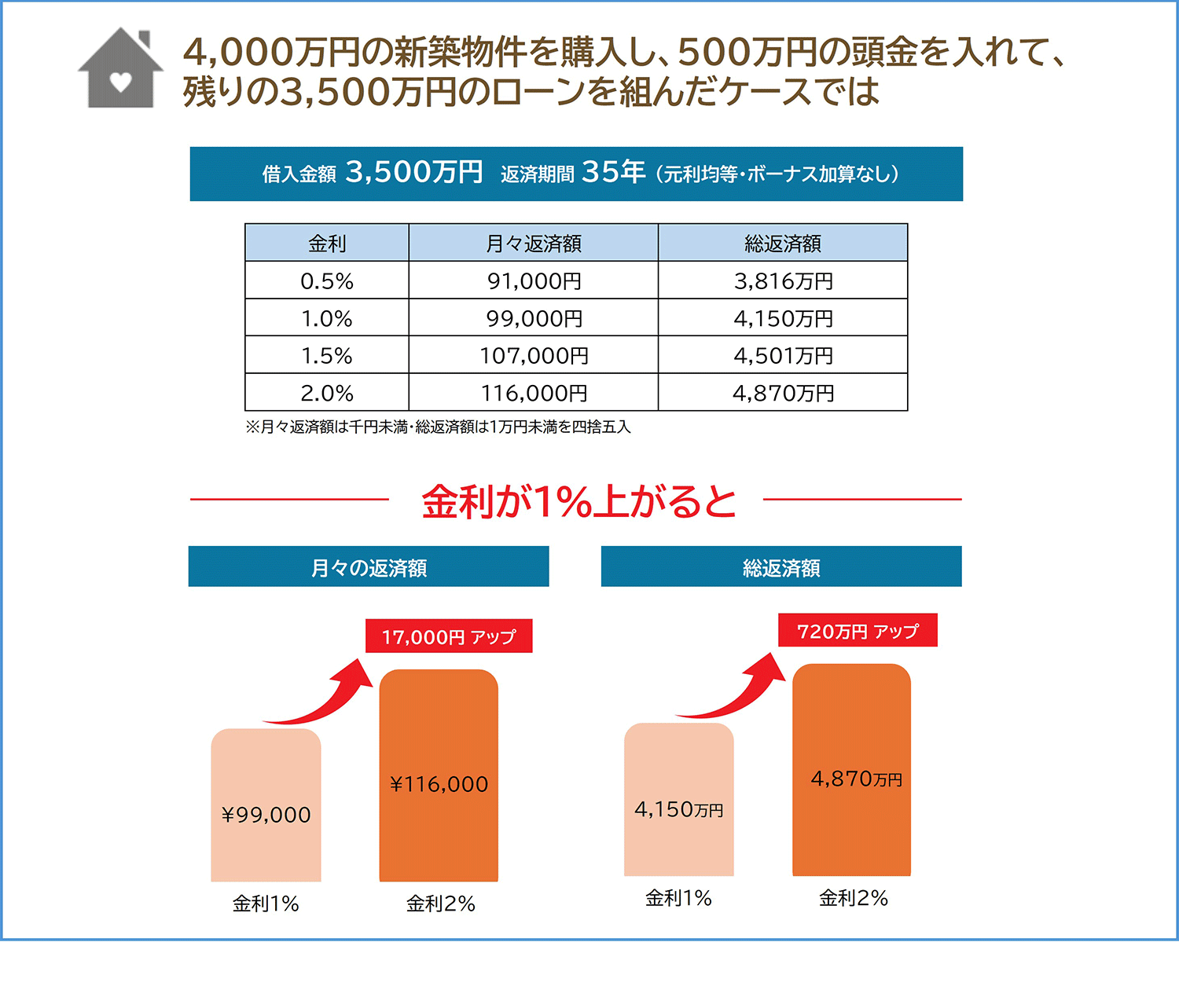

住宅ローンの金利が上がると返済額にはどのくらいの差が生まれるのでしょうか。月々の返済額と総返済額の両面からシミュレーションしてみました。例えば、4,000万円の新築物件を購入し、500万円の頭金を入れ、残りの3,500万円のローンを組んだケースを見てみましょう。

上記のように金利が1%上がると、月々の返済額で1万7,000円、総返済額で720万円もの差になることが分かります。長期間返済を続けていく住宅ローンは、わずかな金利差であっても、返済額に大きな差が出るのです。

このように金利上昇が続く背景には世界的なインフレがあります。物価上昇を抑えるために各国の中央銀行は金利を引き上げ、欧米での政策金利は2~4%前後となっています。それに比べ日本は利上げされたとは言え1%以下。物価上昇率を大きく下回る低金利が続いており、今後の引き上げ余地が大きいとも言えます。

2026年以降も物価上昇、金利上昇は続く可能性が高く、賃貸住宅の家賃も上昇傾向です。これらの要因からもマイホームの購入は、できるだけ早い方が得策と言えるでしょう。

インフレで住宅ローンの返済がラクになる?

一般的にインフレは「物価上昇」と言われますが、本質的には「お金の価値の下落」です。例えば、今まで1万円だったモノが1万5,000円に上がれば、お金の価値が2/3に下がったことになります。つまり、インフレ下ではお金の価値が下がることでモノの価格が上がるのです。

一方、住宅ローンなどの借入は、元金が確定しているため、お金の価値が下がると目減りします。インフレでお金の価値が2/3に下がると、3,000万円のローンは実質2,000万円の価値に目減りするため、インフレが進むほど返済の負担感は軽くなるのです。

実際に住宅ローンを組む場合には、金融機関に融資を申し込むことになりますが、取り扱うローン商品や金利、融資条件等は金融機関によって異なります。購入者自身が、直接銀行に出向いて相談することも可能ですが、やや専門的な知識が必要ですし、いくつもの金融機関を回るには手間と時間がかかります。

そこで、まずはお近くの住宅情報館にお気軽にご相談ください。住宅情報館の担当は、日々の取引の中で様々なタイプの購入者と接していますし、地域の銀行のローン担当とも面識があり、各行の特徴、審査基準などをよく知っています。つまり、購入者のニーズに応じて、適切な金融機関を紹介してもらえる確率が高いわけです。

相談は無料で随時受け付けています、まずはお電話、メールでお気軽にご相談ください。