一戸建・マンションはもちろん、土地探しから注文建築・リフォームまで、不動産のことならなんでも、お客さまのご希望に沿ったご提案、住宅ローンの賢い借り方・住宅に係る税金のご相談など、住まいのご購入に関するアレコレを一括でフルサポートしております。

- 頭金0円からご購入が可能です※

- ご相談・お見積りはすべて無料です

- 審査が通るまでローン手数料もかかりません

- 各地域の都市/地方/信金やネット銀行との提携多数

- ご紹介できる物件数は2万件以上

2023年3月、日銀は「マイナス金利」を解除し、10年以上続いてきた金融緩和政策を転換しようとしています。また、新型コロナやウクライナ情勢に端を発した世界的なインフレは日本へも波及し、物価と賃金を押し上げています。

こうした背景のもと、日銀が年内にも「追加利上げ」に踏み切るのではないかという憶測も高まっており、もしそうなれば、住宅購入者の8割近くが利用する変動型の住宅ローン金利も上昇に向かいます。

金利上昇が目前にせまる今、マイホームの購入に動くなら早いに越したことはありません。その理由を詳しく解説します。

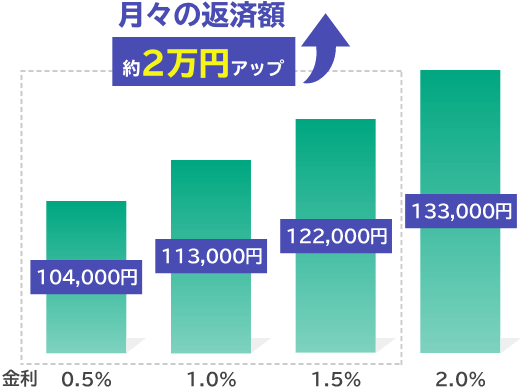

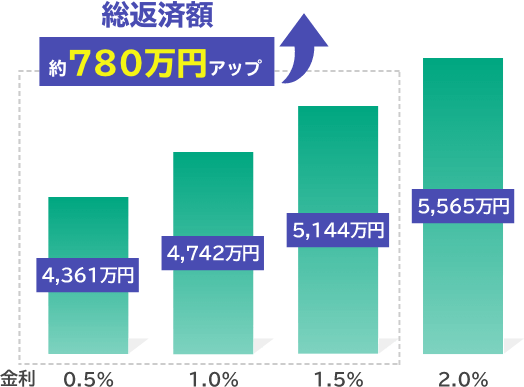

金利が上がると…ローン返済額が増える!

金利が上がると…ローン返済額が増える!

まず1つ目の理由は、言うまでもなく金利が上がると返済額が増えることです。

例えば、4,000万円の借入に対する月々の返済額と総返済額を見てみましょう。

現在の変動金利の水準である0.5%だと、月々の返済額は10万4,000円、総返済額は4,361万円です。

これが1%上昇して1.5%になると、月々の返済額は12万2,000円、総返済額は5,144万に上昇します。

同じ物件を購入しても、金利が1%上がるだけで月々約2万円、総額で約780万円も返済が増えてしまうのです。

- ※借入金額4,000万円・元利均等35年返済(ボーナス加算なし)

- ※千円未満(返済額は万円未満)四捨五入

金利の上昇局面では、ローン返済を早くスタートした方が金利負担は少なく、返済総額が低く抑えられます。

グラフの通り、数百万円の差になることもあるので、「いずれはマイホームを」と考えるなら、まだ金利の低い今のうちから動き始める方がよいでしょう。

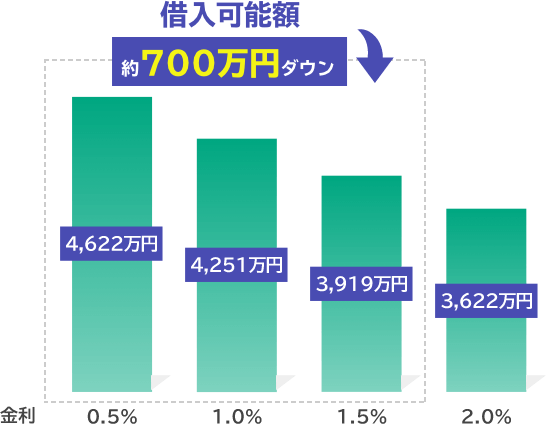

金利が上がると…借入可能額が減り、

金利が上がると…借入可能額が減り、

物件が選べなくなる!

2つ目の理由は、借入可能額が減ってしまうことです。借入可能額とは、月々の返済額から逆算して、どのくらい借入できるかを表したもので、購入予算のベースとなるものです。

例えば、月々12万円の返済とした場合、金利が0.5%の場合の借入可能額は4,622万円ですが、もし金利が1.5%に上がると、借入可能額は3,919万円となり、約700万円も下がってしまいます。

下のグラフのように、金利が上がるほど借入可能額は減り、物件選びの選択肢が狭まってしまいます。

- ※元利均等35年返済(ボーナス加算なし)

- ※万円未満四捨五入

金利上昇後に同じ価格帯の物件を購入しようとすると、借入可能額が減った分の「頭金」が必要になります。

金利が低い時期であれば、ローンでより多くの借入ができるので、手元のお金を減らすことなく、余裕をもった資金計画が立てられます。

金利が上がると…ローン返済が

金利が上がると…ローン返済が

なかなか進まない!

そして3つ目の理由は、金利が上がるとローンの返済が進みにくくなることです。

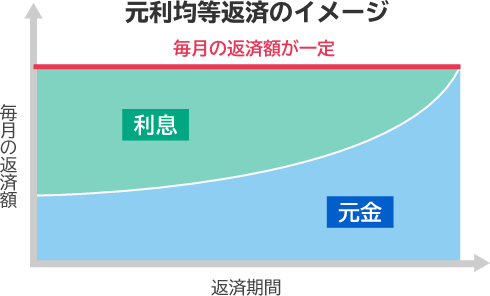

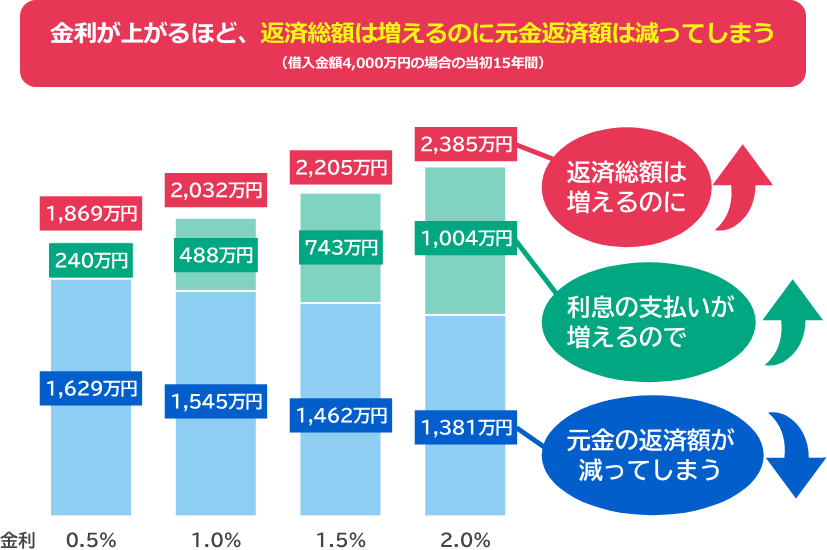

住宅ローンは、ほとんどの方が「元利均等」返済を選んでいます。元利均等は、毎月の返済額が一定で、返済額に占める「元金」と「利息」の割合が変動します。つまり、元金が多く残っている返済当初の期間は「利息」の割合が大きく、金利の影響を受けやすいのです。

例として、借入額4,000万円を元利均等で返済した場合の、当初15年間をシミュレーションしてみましょう。

金利が0.5%の場合、15年間の返済総額は1,869万円(うち利息240万円)であるのに対し、金利が1.5%に上がると、返済総額は2,205万円(うち利息743万円)に急上昇します。つまり金利が1%上がるだけで、当初15年間の利息が約500万円も増え、返済できる元金が約170万円も減ってしまうのです。

このように、金利が上昇すると、返済額は増えるのにローンの返済がなかなか進まなくなります。

- ※元利均等35年返済(ボーナス加算なし)

- ※万円未満四捨五入

住宅ローンの返済では、利息を抑え、いかに元金を早く返済するかが重要です。無理のない返済計画を立てるためには、金利が低い段階での購入が圧倒的に有利になります。

気になる今後の不動産価格の見通しですが、インフレや円安により、地価は依然として上昇傾向が続いています。また2024年から建築業界に「残業時間の総量規制」が導入されることで、人手不足による建築費の上昇も懸念されており、不動産価格はしばらく高止まりが続きそうです。

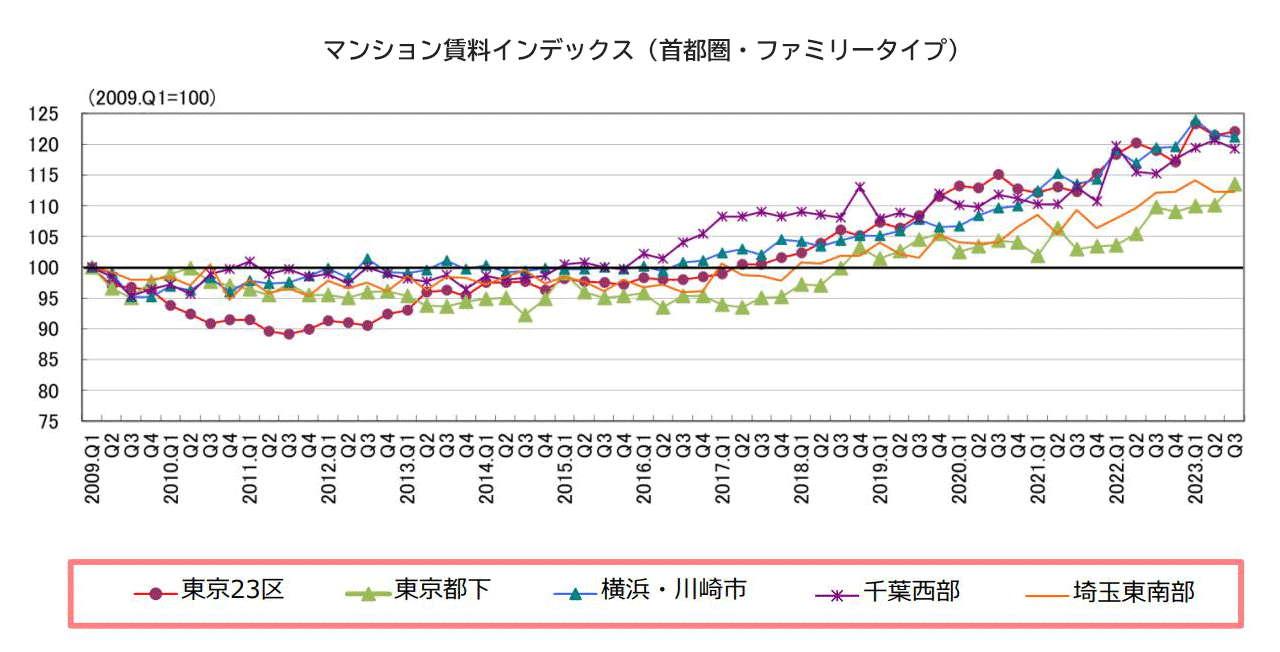

また都市部では、賃貸マンションの家賃も大幅に上昇しており、住宅コストの負担は増えるばかりですが、一方で、子育て世帯向けの住宅購入支援が大幅に拡充されており、初めてマイホームを購入する子育て・若者世帯にとっては購入のチャンスとも言えます。

出所:「マンション賃料インデックス(アットホーム株式会社、株式会社三井住友トラスト基礎研究所)

インフレが強まると…

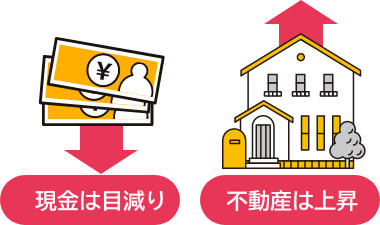

一般的に、インフレが強まるほど現金は目減りし、不動産などの現物資産は上昇しますので、ずっと現金で家賃を払い続けるよりも、資産となる持ち家を購入する方が有利になります。また、省エネ性能の高い住宅には金利優遇や税制優遇など賃貸にはない利点も多くあります。

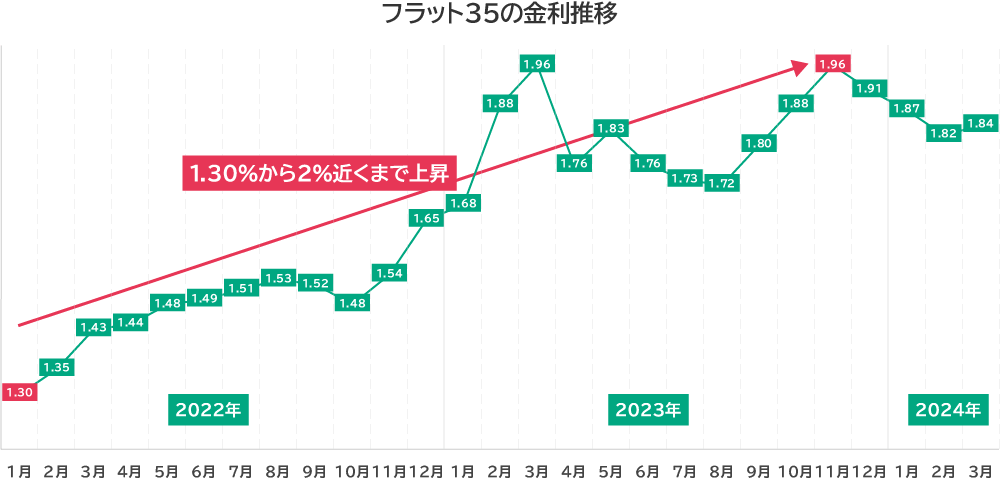

また金利については、固定金利のベースとなる「長期金利」が2022年からじわじわと上昇しており、全期間固定のフラット35や、民間の10年固定・20年固定などが軒並み上昇しています。

一方、変動金利のベースとなる「短期金利」については、マイナス金利解除後も低水準を維持していますが、もし「追加利上げ」がおこなわれれば、じわじわと上昇に向かうことになるでしょう。

しかし、追加利上げがおこなわれても、上昇ペースはかなり緩やかになると予想されています。

現在の低金利のメリットをできるだけ長く享受するためにも、早めの購入をおすすめします。

住宅情報館は、不動産の購入・売却、注文建築・リフォームまで、全てのお取り扱いが1つの店舗で可能です。

お気軽にご相談ください。

マイホームを検討中の方はもちろん、

「いずれはマイホームを」とお考えの皆さまも、

今後、金利は上昇局面に向かう前提で、

早めに動き出すことをおすすめします。

- そもそも、家を買うのって得なの?損なの?

- 現在の年収で家が購入できるのか不安!

- ネットで調べても気に入った物件がない!

- 頭金が少ないので家の購入は無理なのでは?

- 家は欲しいが何から始めれば良いのかわからない

- 転職したばかりなのでローンは組めないかも

- 中古住宅を購入して自分好みにリフォームしたい

- 家が欲しくても車のローンが残っている

- 断熱性/省エネ性能に優れた住宅ってなに?

- 自営業だからローンを組むのは厳しいのでは? 等々…

※提携銀行提携住宅ローンの場合

●提携金融機関/都市銀行●資金使途/①住宅情報館(株)が販売もしくは仲介する住宅等の購入資金。②住宅情報館(株)が請け負う住宅の建築資金。③前記②の住宅建築用土地購入資金。●融資範囲/保証会社が算出する担保価値の範囲内●融資金額/50万円以上3億円以内。●年齢/借入時の年齢が満20歳以上、満70歳未満の方で「提携銀行住宅ローン」の対象条件を満たす個人。●金利タイプ/借入時に「変動金利型」または「固定金利選択型」いずれかの金利タイプを選択。「変動金利型」の場合、ローン基準金利に定めた銀行所定金利を適用(変動金利3.125%)。「固定金利選択型」の場合、銀行所定固定金利を固定金利特約期間に適用(3年固定金利の場合4.910%)。原則融資手数料型となります。●金利/保証会社が算出する担保価値の範囲内で変動・固定共に基準金利より最大▲2.175%での借入可能。●保証料・事務手数料/原則融資手数料型となります。融資手数料(借入金額の2.2%に相当する金額[消費税込み])と保険会社の事務手数料(55,000円 消費税込み)の支払要。金額は、融資審査内容・融資タイプにより異なる。銀行所定の保証会社を利用の為、原則独自の保証人は不要。●火災保険/保険加入要。●融資審査内容により、ご希望に添えない場合があります。●上記融資概要は2026年5月1日現在のものです。金利・融資条件は金融情勢などにより変更される場合があります。