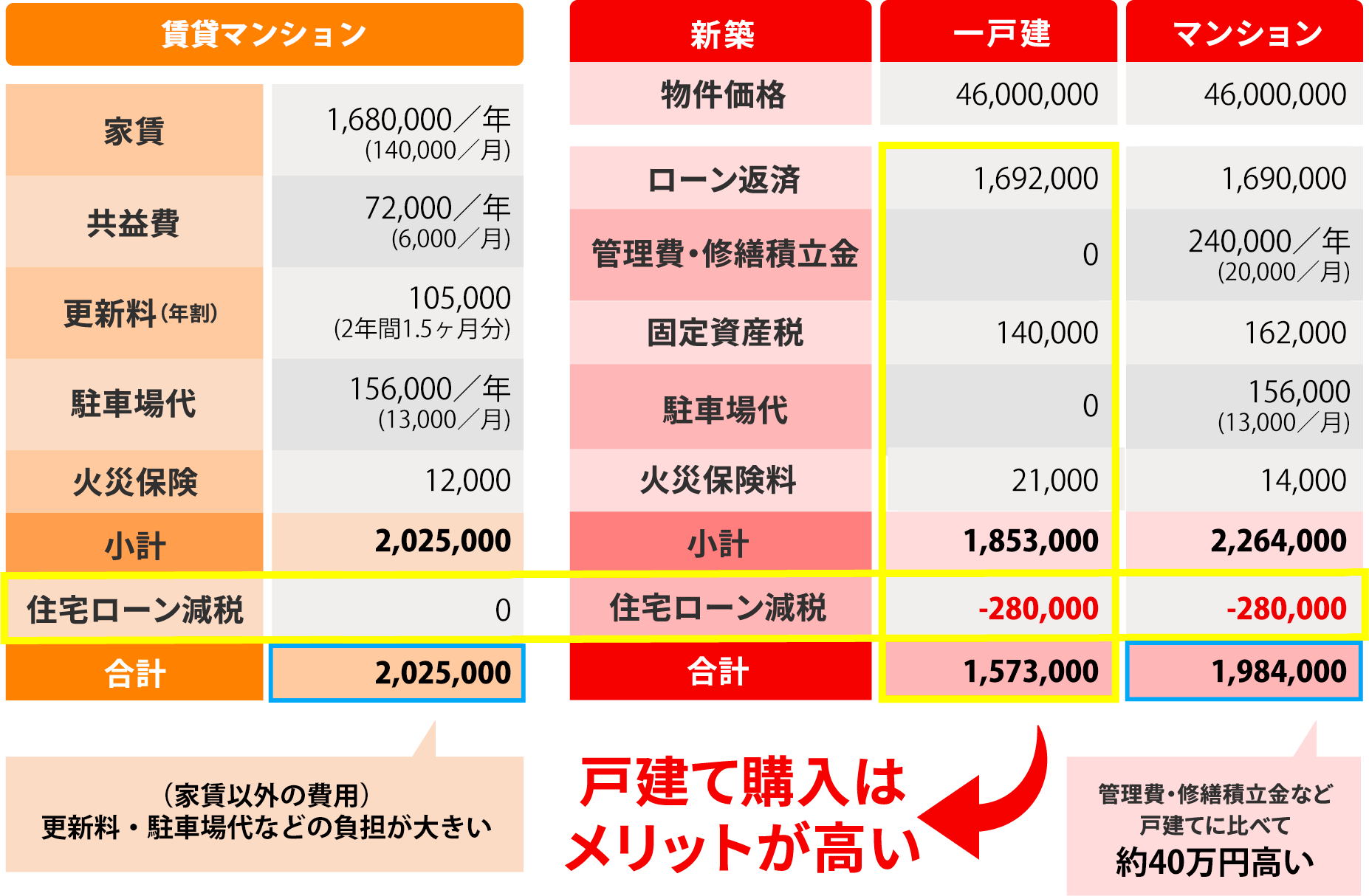

家賃やローン・税金や管理費など

賃貸と持ち家の住居費を年間比較

■間取り3LDKの場合の居住費比較(年間)

- ※住宅ローン減税は、年末のローン残高(上限4,000万円)×0.7%で試算

-

※比較条件

-

①間取りはすべて3LDKを想定しています。

【賃貸】家賃 140,000円/月、共益費 6,000円/月、駐車場代 1万3,000円/月 更新料 2年毎1.5ヶ月分

【一戸建】物件価格 4,600万円(駐車場付)

【マンション】物件価格 4,600万円、管理費・修繕積立金 2万円/月、駐車場代 1万3,000円/月 - ②家賃は「LIFULL HOME’S家賃相場」、物件価格は市場データを基に独自算出。

- ③ローン借入額は物件価格と同額。返済期間35年・固定金利1.52%(フラット35の2022年9月最多金利)

- ④住宅取得に関わる諸費用(税金・仲介手数料・事務手数料・報酬等)は含まれておりません

-

①間取りはすべて3LDKを想定しています。

- ※住宅ローン減税を受けるには一定の条件があります。また控除額はその年のローン残高・所得等によって変動します。

- ※本シミュレーションはあくまで概算です。