20代でのマイホーム購入が増えています。背景にはインフレによる住宅の値上がりや、金融商品などを組み合わせた資産形成の意識の高まりがあります。今回は、住宅ローンを返済しながらの資産形成について解説します。

目次

1. そもそも資産形成とは?

最初に資産形成の定義や目的などについて見てみましょう。

1-1. そもそも資産形成とは何なのか

資産形成に正式な定義があるわけではありませんが、シンプルに言えば、個人が将来の生活費(老後資金、教育資金など)に備えたり、将来の夢を実現したりするために、預貯金や投資など、資産を運用することにより計画的にお金を増やしていくことを指します。

近年は物価上昇や少子高齢化を背景に、資産形成の必要性が高まり、若い世代を中心に早い時期から投資を始める人が増えています。日本では長く普通預金・定期預金などの低リスク商品が中心でしたが、昨今のインフレ環境の変化により、株式や投資信託など、一定のリスクを取りつつ資産を増やす手法も一般的になっています。

1-2. 資産形成に欠かせない投資の基本原則

今回のテーマである資産形成を考える上で、必ず知っておきたい投資の基本原則をおさらいしておきましょう。

①リスクとリターン

資産運用においてリスクとリターンは概ね比例すると言われています。大きなリターンが期待できる商品は、逆に大きく資産を減らしてしまうリスクも高く、元本保証の預金のようにリスクが低い商品は、得られるリターンも小さくなります。

②複利効果

複利効果とは、投資によって得られた利子や配当を再投資することで、「利子が利子を生む」仕組みです。

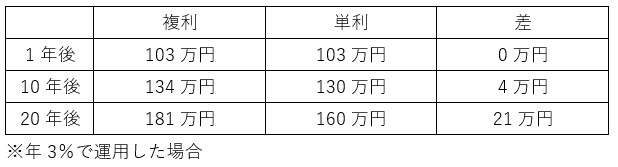

例えば、元金100万円を年3%で運用した場合、1年後には元金と利子を含めて103万円になりますが、2年目は利子の3万円にも利子がつくので、2年後には106万900円になります。下表のように、元金100万円で単純に年3%の利子を受け取る場合(単利)と、複利で運用した場合では、20年で約21万円もの差になります。複利効果は長期であればあるほど大きく、資産形成において強力な武器になります。

■元金100万円を単利と複利で運用した場合の比較(税引前)

③資産運用にかかるコスト

次に資産運用にかかるコストです。株式や投資信託などの金融商品は、その売買や保有に手数料がかかり、運用益に対しても原則として20%前後の税金がかかります。また、借入を利用する場合の利息もコストです。

長期の資産運用においてはこうしたコストをできるだけ抑えて、再投資による複利効果を最大化することが重要です。

④資産運用におけるリスク

資産運用におけるリスクとは、価格変動リスク、為替変動リスク、金利変動リスクなどが挙げられますが、運用対象によってリスクは異なります。

例えば、外貨預金は外貨ベースでは元本保証ですが、外貨から円に戻す際に円高になっていれば損失を生むケースもあります(為替変動リスク)。また、株式は価格そのものが常に変動し、さらに海外株式には為替変動と価格変動の両方のリスクがあります。

資産運用においては、こうした様々なリスクを分散するために、異なる商品を組み合わせたり、長期積み立てで時間分散を効かせたりすることが重要です。

2. マイホームを使った資産形成の優位点

資産運用の基本原則がわかったところで、なぜマイホームを使った資産形成が有利なのか、その理由を解説します。

2-1.なぜマイホーム購入が資産形成になるのか

まず、なぜマイホームが資産形成になるのか?それは賃貸の家賃とローンの返済には決定的な違いがあるからです。

よく「家賃は掛け捨て、ローン返済は積立」と言われますが、家賃が他人(物件のオーナー)の資産に対する使用料として支払われるのに対し、ローン返済は自分の資産を購入するための支払いです。

(関連記事)20代の持ち家率が過去最高に!若い時に住まいを購入するメリットとは?

2-2. インフレによる借入の目減り効果

インフレ下では、住宅ローンなどの借入はその価値が目減りします。仮に10年間で物価が20%上昇すれば、お金の価値が20%下がったのと同じことであり、5,000万円の住宅ローンは単純に計算すると4,000万円の価値に下がることになります。 つまり、インフレ下ではモノの値段は上がりやすく、借入の実質的な負担は目減りしていきます。そのため、現金だけで保有するよりも、早い段階で不動産などの現物資産に振り替えておくことが、結果的に資産形成に寄与しやすくなります。これが、マイホーム購入が資産形成に有利とされる理由の一つです。

2-3. 賃貸にはない税制優遇や補助金

そして、マイホームには賃貸にはない税制優遇や補助金があります。

中でも住宅ローン控除は、最大でローン借入残高の0.7%が13年間にわたり所得税(住民税)から控除される仕組みで、持ち家最大のメリットとも言えます。実際の控除額は、購入する物件や所得によって異なりますが、年間数十万円、トータルでは数百万円の節税になることもあり家計に大きく寄与します。

また、ZEH住宅など「省エネ性の高い住宅」の購入には国の補助金が利用できます。2025年度に実施された「子育てグリーン住宅支援事業」では、もっとも高性能なGX志向型住宅で160万円の補助金を受けることが可能です。

さらに、マイホームは売却して出た利益が3,000万円以下なら、通常約20~40%かかる譲渡所得税が非課税になる特例があります。

このように、マイホームには賃貸にはない様々な優遇があるのです。

2-4. 資産という観点から見たマイホームのリスク

一方で、マイホームを資産として見た場合には以下のようなリスクがあります。

①流動性リスク

不動産の最大の弱点は流動性の低さです。流動性とは「換金のしやすさ」、つまり売りたいときにすぐ売れるかどうかを表しますが、マイホームは自分の住まいなので売るためには引っ越ししなければなりませんし、売却期間も数カ月かかります。また一部だけを売ることも難しいので、預貯金や株式に比べると換金しにくい資産と言えます。

②金利上昇リスク

購入資金の多くを借入に頼るマイホーム購入では、金利上昇も大きなリスクです。一般的にインフレ下では金利は上昇しますので、将来の金利を見据えた、無理のない返済計画が重要になります。

③資産集中リスク

マイホームは金額が大きいので、家計の資産が不動産に偏ってしまい、分散が効きにくくなるリスクがあります。預貯金や株式など他の資産とのバランスが重要です。

3. 超長期ローンと積み立て投資を組み合わせた資産形成

こうしたマイホーム特有のリスクを分散するためには、金融資産の運用と組み合わせる方法が有効です。

3-1. 不動産と金融商品の違い

まず不動産と株などとの特性の違いについて知っておきましょう。

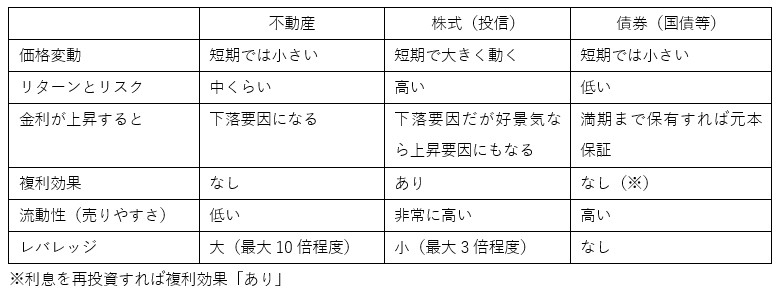

上表は不動産と株式・債券と比較したものですが、リスク分散の観点から言うと、それぞれ特性の異なる資産を組み合わせることがポイントになります。 例えば、資産が流動性の低い不動産に偏っていると、収入が減少した場合などに返済が困難になりますし、金利上昇の影響も受けやすくなります。そこで、株式のように複利効果があり換金しやすい資産や、債券のように満期まで保有すれば元本と利息が確定する資産などを組み合わせることでリスクを分散し、変化に対応しやすい運用をおこなうことができます。

3-2. 住宅ローンを返済しながら「余裕資金」を生み出す方法

複数の資産を組み合わせるとは言え、住宅ローンを返済しながら、投資に回せる「余裕資金」を生み出すのは簡単ではありません。そこで検討したいのが、返済期間が35年を超える「超長期ローン」の活用です。 超長期ローンは、総返済額は増えますが、月々の返済が抑えられるので、そこで浮いたお金を投資に回すことができます。下表の通り、4,000万円を借入れた場合、35年返済と50年返済では月々の返済額に約3万円の差が生じます。

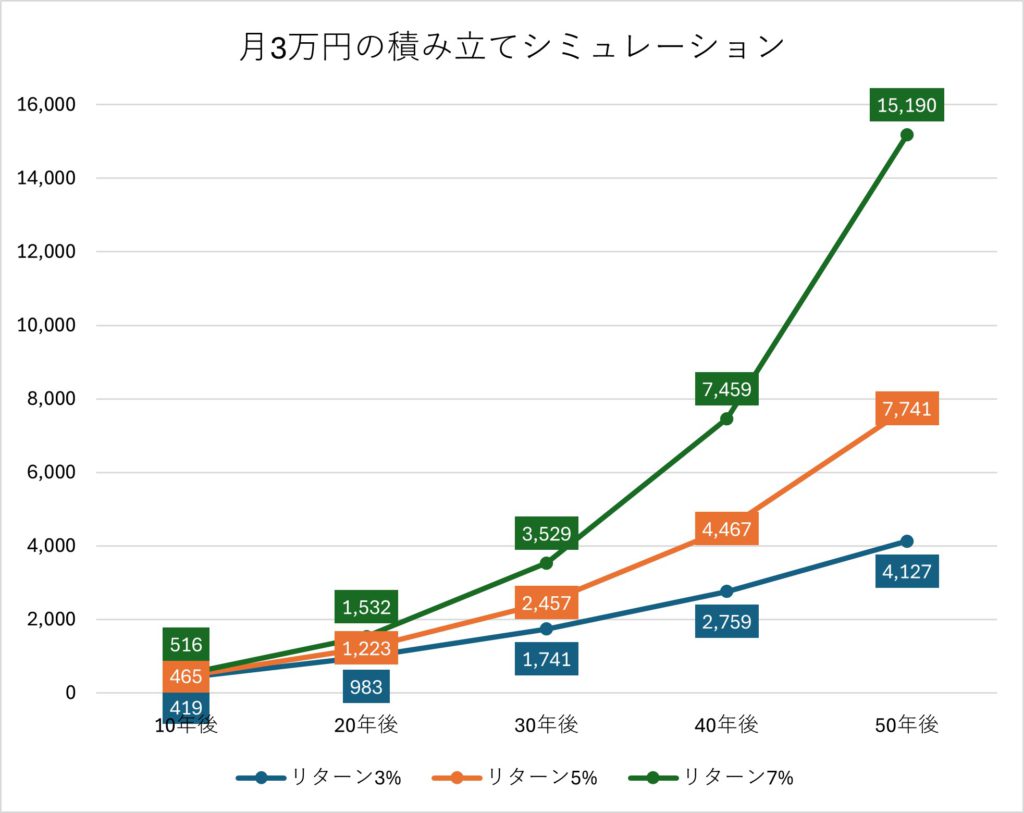

3-3. 月3万円を積み立て投資した場合のシミュレーション

例として、この月3万円(年間36万円)を「余裕資金」とし、1年複利で長期運用した場合のシミュレーションをしてみましょう。

このように、月3万円の積み立て投資でも長期に継続すれば、複利効果による大きなリターンが期待できます。手元のお金をすべてローン返済に充てるのではなく、流動性の高い投資信託などで運用しておけば、急な出費に備えることができますし、金利が大きく上昇したときには、繰り上げ返済の原資として使うこともできます。

3-4. 繰上返済による返済期間の短縮シミュレーション

ローンの返済中に、繰上返済をおこなえば返済期間を短縮することができます。

前述の4,000万円・金利1.0%・期間50年の住宅ローンと、月々3万円の積み立て投資(リターン5%)を比較した場合、資産額とローンの残債は以下のようになります。

表の通り、月々3万円を複利運用した場合、30年目の積立残高(2,457万円)は、住宅ローンの残債(1,843万円)を上回っており、いつでもローンを完済できる状態です。

また、20年目に積立残高(1,223万円)全額を繰上返済に充てると、返済期間は50年から35年に短縮されます。 つまり、50年ローンは必ず50年で返済しなければならないわけではなく、家計の状況に応じて運用を続けたり、返済期間を短縮することもできたりする、柔軟性の高いローンと言えるでしょう。

4. 住宅ローンを返済しながら資産形成する際の注意点

最後に住宅ローンを返済しながら資産形成する際の注意点を解説します。

4-1. 早い時期から始める

シミュレーションからもわかる通り、株式や投資信託のような複利効果のある運用は、期間が長くなるほどリターンも大きくなりますので、早く始めた方が有利になります。また、長期積み立ては、購入価格を平均化することでリスクを下げる効果もあります。

さらに、建築資材費の上昇、住宅ローン金利の上昇はしばらく続くと予想されます。そうした意味でもできるだけ早くスタートすることをおすすめします。

4-2. 不動産はローンで、金融商品は余裕資金で

前述の通り、住宅ローン以外の借入は金利が高く返済期間が短いので、価格が下落したときに損失を拡大させるリスクがあります。不動産以外の運用はあくまで余裕資金でおこなうことをおすすめします。

4-3. 長期積立に適した商品を選ぶ

長期の資産運用では、リターンが高いことよりも、リスクとコストが低いことを重視しましょう。例えば、特定の業界の株式を買い続けたり、値動きの激しい商品(FX等)などでの運用はリスクの観点から避けるべきです。

新NISAやiDeCoなど税制優遇のある口座で、運用コストの安いインデックス型の投資信託やETF(上場投資信託)をコツコツ積み立てていくのがおすすめです。

【まとめ】

日本が長いデフレからインフレに転換しつつある今、マイホームは「住む場所」であると同時に「資産形成の基盤」とも言えます。最後に本コラムの要点をまとめますので、ぜひ早い時期からマイホーム購入と資産形成を検討してみましょう。

・資産形成とは、将来に向けて資産を運用することにより計画的にお金を増やしていくこと

・「賃貸は掛け捨て、マイホームは積み立て」。最終的にマイホームは自分の資産になる

・しかし、マイホームの取得には、資材の高騰や住宅ローン金利の上昇傾向が今後も続くことも予想されることから、困難になってきていることも確か

・よって長期ローンで余裕資金を生み出し、複利を得られる金融資産と組み合わせることでローンの負担軽減を図る

・資産運用は、継続することでリスクを小さくし、リターンを大きくすることができる

〈注記〉 本記事は、資産形成や住宅購入に関する一般的な情報提供を目的としており、特定の投資商品・金融商品・不動産の取得等を推奨・勧誘するものではありません。投資やローンにはリスクが伴うため、最終的な判断はご自身の状況に合わせて慎重に行ってください。