住まいの購入でもっとも頭を悩ませることのひとつが住宅ローン。世界的に金利が上昇する中で、日本はいまだ低金利を維持していますが、今後金利の上昇はあるのか?固定、変動どちらをえらぶべきなのか?など、住宅ローンと資金計画について3回シリーズで連載します。

今回はコラムでは、住宅ローンを取り巻く社会情勢と金利の決定要因などを解説します。

目次

1)日銀の金融政策をとりまく環境と住宅ローン金利の決定要因

2023年4月、日銀の新総裁に植田和男氏が就任しました。黒田前総裁のもと、約10年間続いた金融緩和政策に変化はあったのでしょうか。

1-1. 植田新総裁は金融緩和の継続を表明

前総裁の黒田氏は、デフレ脱却を旗印に、いわゆるアベノミクスと呼ばれる大規模な金融緩和政策を約10年間にわたり継続してきました。残念ながら目標とした2%の安定的な物価上昇は達成できなかったものの、企業業績や株価の回復など一定の効果があったと評価されています。しかし一方で、国債の大量購入や急激な円安などの「副作用」も指摘されています。

こうした政策の舵取りが難しいタイミングで日銀総裁に就任したのが植田新総裁です。一部には、就任早々の政策転換もあるのでは?という声もありましたが、4月28日、就任後初めてとなる金融政策決定会合では「金融緩和の継続」が表明されました。昨年12月に大きなサプライズとなった長期金利の上限引き上げ以降、マイナス金利政策も撤廃・修正されるという見方が一時的に台頭していましたが、この発表でしばらく低金利が維持される見通しとなっています。

1-2. 住宅ローン金利は固定・変動で異なった動き

こうした背景のもと、住宅ローン金利は固定金利型、変動金利型で異なる動きを見せています。そもそも固定金利型は長期金利との連動性が高く、変動金利型は短期金利と連動性が高いとされており、長期金利は市場(投資家)の意向を、短期金利は政策の影響を強く受けます。

| 住宅ローンの金利タイプ | 影響を受ける指標 | 指標の変動要因 |

| 固定金利型 | 長期金利 | 市場(投資家)の意向 |

| 変動金利型 | 短期金利 | 国の政策 |

昨年12月に、日銀が10年債利回りの上限を0.25%から0.5%に引き上げたことにより、長期金利が急上昇し、固定金利型の住宅ローン金利を押上げました。一方、短期金利は依然としてマイナス金利が続いていますので、変動金利型はほぼ変化なく推移しています。住宅ローン金利が、固定=上昇傾向、変動=低金利を継続、という異なった動きになっているのはこのような背景があるためです。

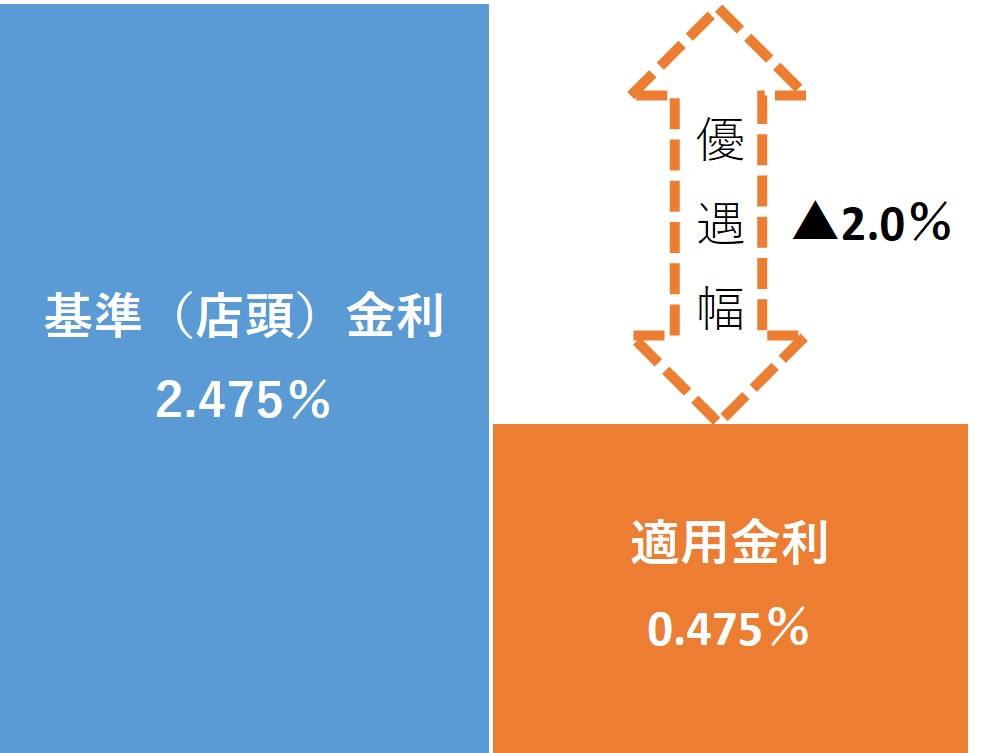

※変動金利・10年固定:都市銀行の平均的な基準金利から優遇幅を▲2.0%として算出

※固定金利:フラット35(融資率9割以下・期間21年~35年)の最多金利

1-3. 世界的なインフレと円安による利上げ圧力

そしてもうひとつ、注目しておかなければならないのが「インフレと円安」です。

世界的なコロナの流行やロシアのウクライナ侵攻により、世界的なインフレが進行しており、欧米での物価上昇率は一時9%を超えました。日本では3%程度にとどまっていますが、現在でも日用品・食料品などを中心に上昇が続いています。

このインフレを抑えるため、欧米の中央銀行は大幅な利上げを続けており、2023年5月における米国の政策金利は5.00~5.25%、欧州中央銀行の政策金利は3.75%となっています。一方日本では、前述の通りマイナス金利を継続しているため、諸外国との金利差は広がる一方で、円安傾向が続いています。2022年10月に1ドル=150円台の大台を突破した後、現在は135~140円前後まで戻しているものの、今後金利差が広がればさらに円安が進行する可能性もあります。

こうした円安は、輸入品の値上がりによるさらなる物価上昇につながります。住宅関連でも、輸入木材や海外生産の住宅設備、輸送費等の値上がりにより、建築費が大幅に上昇しています。

こうしたインフレや内外金利差・円安などは利上げ圧力となるため、今後の金融政策、ひいては住宅ローン金利を左右する要因となりえます。

2. もうひとつの金利決定要因は、銀行間の住宅ローン獲得競争

住宅ローン金利のもうひとつの決定要因は、銀行間の住宅ローン獲得競争、言い換えれば、金利引き下げ競争で、近年は変動金利型の引き下げ競争が加速しています。

2-1. ネット銀行の参入で、変動金利型の優遇幅が拡大

まず、住宅ローンの金利を決定する3つの要因を知っておきましょう。1つ目は「基準金利」、2つ目は「優遇幅」、3つ目は「適用金利」です。

基準金利とは、文字通り住宅ローンの基準となる金利で「店頭金利」とも呼ばれ、いわば「定価」のような位置づけになります。一般的に、銀行はこの基準金利に一定の優遇をおこなった上で、実際に適用される「適用金利」を決定します。

変動金利の金利決定(例)

優遇幅は、その時々の情勢や銀行の戦略などによって個別に決定されますが、近年、ネット銀行の参入などで住宅ローン獲得競争が激しくなり、この優遇の幅が広がり、適用金利が引き下げられる傾向が強まっています。

一部の銀行では、最優遇金利が0.2~0.3%台という、考えられないようなケースも出てきました。

ただし、こうした最優遇金利の適用には様々な条件があり、審査も厳しくなりますので、必ずしもすべての人に適用されるわけではありません。

銀行側としては、変動金利なら時期を調整して金利を引き上げやすいため、利益が少ない反面、リスクもほとんどありません。むしろ、住宅ローンをきっかけにその他の金融商品への取引拡大を狙う、いわゆる「ドアノック商品」という意味合いが強いことも知っておきましょう。

※ドアノック商品とは:新規顧客を獲得し、取引をスタートするための入口となる商品

2-2. 住宅購入者で変動金利を選ぶ人が全体の約7割に

こうした金利の引き下げ競争により、変動金利型を選ぶ人が増えています。住宅金融支援機構の2022年10月調査によると、変動金利型を選択した人の割合は69.9%と、2019年と比較して約10ポイント増加し、全期間固定型の割合(10.0%)を大きく上回っています。

利用した金利タイプ

出典:住宅ローン利用者の実態調査 ~2022.10調査~(住宅金融支援機構)

なお、この調査(2022年10月)の後に固定金利型の金利が上昇し、固定と変動の金利差が広がったことから、足元では変動金利を選ぶ人の割合がさらに増加していると予想されます。

2-3. 変動金利型の利用者では、金利リスクに不安を持つ人が約半数

このように変動金利型を選ぶ人が増えている一方、現在の社会情勢を鑑みて、将来の金利リスクに不安を感じている人も多いようです。

同調査によれば、将来の金利上昇により返済額が増加した場合の対応策について、約半数が「少し不安」「理解していない」と回答しています。また、そもそも金利や返済額の見直しルールについて「少し不安」または「理解していない」人も4割以上となっており、変動金利型の仕組みそのものが十分に理解されていないことが分かります。

銀行間の金利引き下げ競争が激しさを増す中で、目先の返済額の安さから変動金利を選ぶ人が増える反面、将来の金利上昇リスクへの理解はあまり進んでいない現状がうかがえます。

3)今後の金融政策と住宅ローン金利の見通し

こうした現状をふまえた上で、今後の金融政策と住宅ローン金利の見通しについて考えてみましょう。

3-1. 変動金利型はしばらく横ばいが続く

まず、変動金利型の基準となる短期金利については、日銀が金融緩和を継続すると表明していることから、現時点で上昇する要因は見当たらず、しばらく横ばいが続く予想されます。しかし、銀行の金利競争はほぼ限界まできているため、優遇幅がさらに拡大するとは考えにくく、こちらも当面は0.3~0.5%程度で横ばいが続くと考えられます。

3-2. 固定金利型は日銀の政策修正により上昇する可能性も

一方、固定金利型の基準となる長期金利については、若干の上昇があるかも知れません。

前述の通り、日本と諸外国との金利差が広がる中で、本来上昇に向かうはずの長期金利は日銀の金融政策(イールドカーブ・コントロール)により、低く抑えられています。これを続けるために、日銀は大量の国債を購入し続けていますが、こうした日銀の介入は限界に近づいているという指摘も多く、どこかの時点で修正を迫られることになるでしょう。

もし、長期金利の上限引き上げが再び行われれば、固定金利型の金利も上昇に向かうと考えられます。

3-3. もし短期金利が上昇するとすればいつなのか?

そうなると、気になるのは短期金利(変動金利型)が上昇するタイミングです。それを正確に予測することはできませんが、現時点で分かっている情報から推測してみましょう。

植田新総裁は4月の記者会見で「粘り強く金融緩和を継続していくことで、賃金の上昇を伴うかたちで 2%の物価安定目標を持続的・安定的に実現する」と述べています。つまり、現在の物価上昇は一時的なものであり、持続的・安定的ではないと判断しているわけです。

また「過去25年にわたる金融緩和策について、今後1年~1年半かけて多面的なレビュー(検証)を実施する」としています。

こうしたことから、もし政策変更があるとすれば、この「多面的レビュー」の結果を踏まえた上で、物価と賃金の上昇が持続的・安定的に実現したことを確認できた後ということになるでしょう。

あくまで推測ではありますが、それを確認できるまでには早くても3~4年の時間を要するのではないでしょうか。

4)今、住まいを買うなら住宅ローンはどう選ぶべきか

このような金融政策や住宅ローン市場の背景を理解しながら、これから住まいを購入する方はどんなことに注意して住宅ローンを選べばよいのでしょうか。

4-1. 金利タイプは固定金利型か変動金利型か

固定金利型、変動金利型それぞれにメリット・デメリットがありますので、一概にどちらがよいとは言えませんが、大まかに言えば、近い将来に金利が上がると考えるならば固定金利型、金利が上がるのはかなり先だと考えるならば変動金利型を選ぶとよいでしょう。

また、生涯の住宅コストを確定したい方や、金利の変動を気にするのがストレスだという方は固定金利型、目先の返済額を少しでも抑えたい方や金利上昇に対応できる貯蓄がある方は変動金利型という選び方もあると思います。

固定金利型と変動金利型のメリット・デメリット

| メリット | デメリット | |

| 固定金利型 | 借入時に返済額が確定し、金利が上昇しても変わらない。 | 相対的に金利が高い。 金利が下がっても恩恵がない。 |

| 変動金利型 | 相対的に金利が低い。 金利が下がれば返済額が下がる。 | 金利が上がれば返済額も増える |

4-2. 金利上昇の時期を正確に予測することは難しい。変化に対応できる備えを

ただ、こうしたメリット・デメリットは多くの方が知っていますし、そもそもいつ金利が上がるか分かれば苦労しない、というのが本音かと思います。

現在の情勢から見て、いずれ日銀が金融政策を変更し、金利が上昇に向かうことは間違いないと思われますが、その時期を予測するのは困難です。

したがって、今できる事として、いくつかのケースを想定して返済額のシミュレーションを入念におこなうことと、変化に対応できる備えをしておくことが重要になります。

次回(第2回)は、具体的な住宅ローンの選び方として、いくつかの金利上昇のケースを想定した返済シミュレーションと、金融機関の選び方などについて解説する予定です。

※本記事は執筆時点(2,023年5月現在)での筆者の見解・予測等を含んでおり、将来の結果を保証するものではありませんのでご留意ください。