住まいの住み替えを成功させるには、売却と購入の進め方や資金計画が重要です。住み替えの基本ステップ、売却先行・購入先行・同時進行の違い、不動産会社の選び方、資金計画の立て方をわかりやすく解説します。

目次

1. 住宅価格の上昇で住み替えしやすい環境に

ここ数年、住宅価格は大きく上昇しています。その結果、購入時より資産価値が高くなり、住み替えを検討しやすい状況になってきました。まずは、現在の住宅市場の状況を見ていきましょう。

1-1. 住宅価格はこの数年で大きく上昇

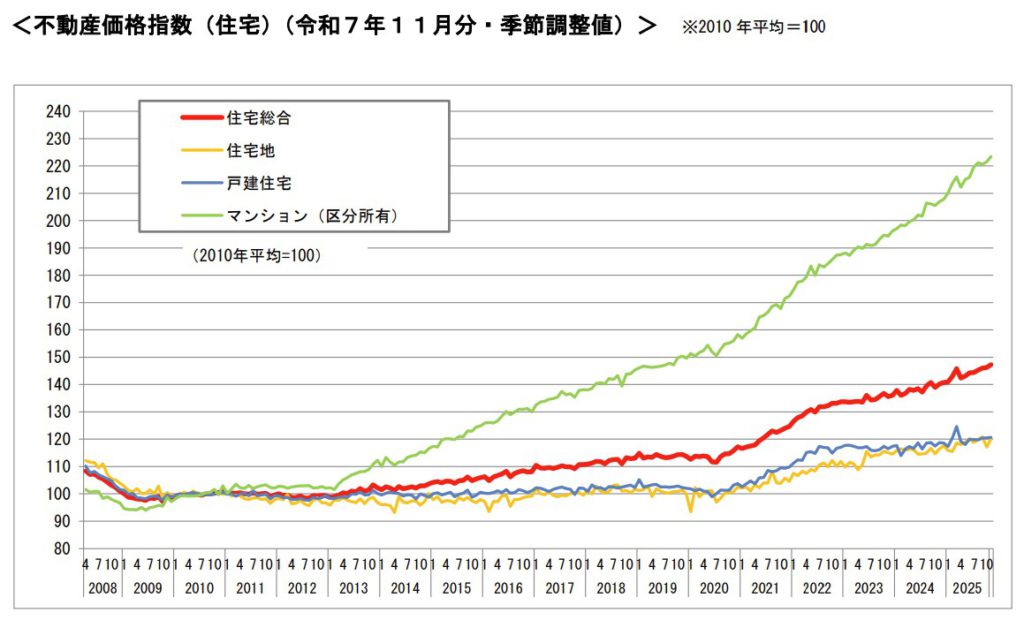

コロナ以降、インフレによる地価や建築費の上昇で、住宅価格は大きく上昇しています。

2010年との比較では、マンションは約2.2倍、戸建は約1.2倍に上昇しており、住宅ローンを完済しても利益が出る可能性が高まっています。

1-2. 価格と金利の上昇で、市場には一服感も

一方、足元では都心部の中古マンションの平均価格が1億円を超えるなど、実需としてはやや買いにくい状況となっています。また、金利が上昇傾向にあることから、高価格帯の物件は価格上昇に一服感も見られます。 こうした背景のもと、価格が高いうちに、所有する物件を売って買い替える動きも出てきています。

1-3. 意外に難しい住まいの買い替え

こうした住まいの買い替えは、新規購入と比べて難しい面があります。

それは、「高く売れるときは買うのも高い」ので、物件選びが難しいこと。また、売却と購入のタイミングによっては仮住まいが必要になり、二重にローン支払が必要になる可能性があるからです。 そこで今回は、住み替えをおこなう際のスケジュールや資金計画のポイントについて解説していきます。

2. 住み替えの進め方には3つの方法がある

住み替えでは、現在の住まいを売却するタイミングと新居を購入するタイミングが重要になります。実際の進め方には、大きく分けて3つのパターンがあります。それぞれの特徴を見ていきましょう。

2-1. 売却先行

1つ目が、現在の住まいの売却を先行する方法です。

先に売却代金を受領した後で購入を進めるので、資金計画が立てやすく、売却活動をじっくり進められる点がメリットです。一方、新居を購入するまでの間は「仮住まい」が必要になるというデメリットがあります。

売却先行は、現在の住まいの売却価格を確定させてから新居を探したい方や、住宅ローンが残っており資金計画を慎重に進めたい方に向いている方法です。売却を急ぐ必要がないため、比較的落ち着いて販売活動を進められる特徴があります。

2-2. 購入先行

2つ目が購入先行、つまり新居の購入を先に進める方法です。

新居に引っ越してから売却活動するので、仮住まいの必要がなく引っ越しが1回で済むのがメリットです。また、売却期限に追われないため、希望条件に合う物件を落ち着いて探すことができます。

一方、住宅ローンが残っている場合、現居と新居のローンを同時に抱える「二重ローン」になる可能性があります。また、売却価格が確定する前に購入するので、資金計画が不安定になるリスクがあります。 購入先行は、ローンを完済している方や資金に余裕のある方に向いている方法です。

2-3. 売却・購入同時進行

3つ目が売却と購入を同時に進める方法です。

仮住まいを避けやすいことや、売却価格の目安を把握したうえで物件選びを進められるメリットがある一方、契約や引渡しのタイミングの調整が難しいことや、売却価格が確定する前に購入を進める場合、資金計画が不安定になるなどのリスクもあります。 先の2つと比べると難易度が上がりますが、うまく進められればもっとも効率的な方法で、実際の住み替えでは、この方法が選ばれるケースも多く見られます。

3. 売却と購入を同時に進める基本ステップ

売却と購入を同時に進める場合は、計画的に進めることが重要です。売却価格の把握から物件探し、契約や引渡しの調整まで、いくつかのステップに分けて進めていくとスムーズです。ここでは、基本的な流れを見ていきましょう。

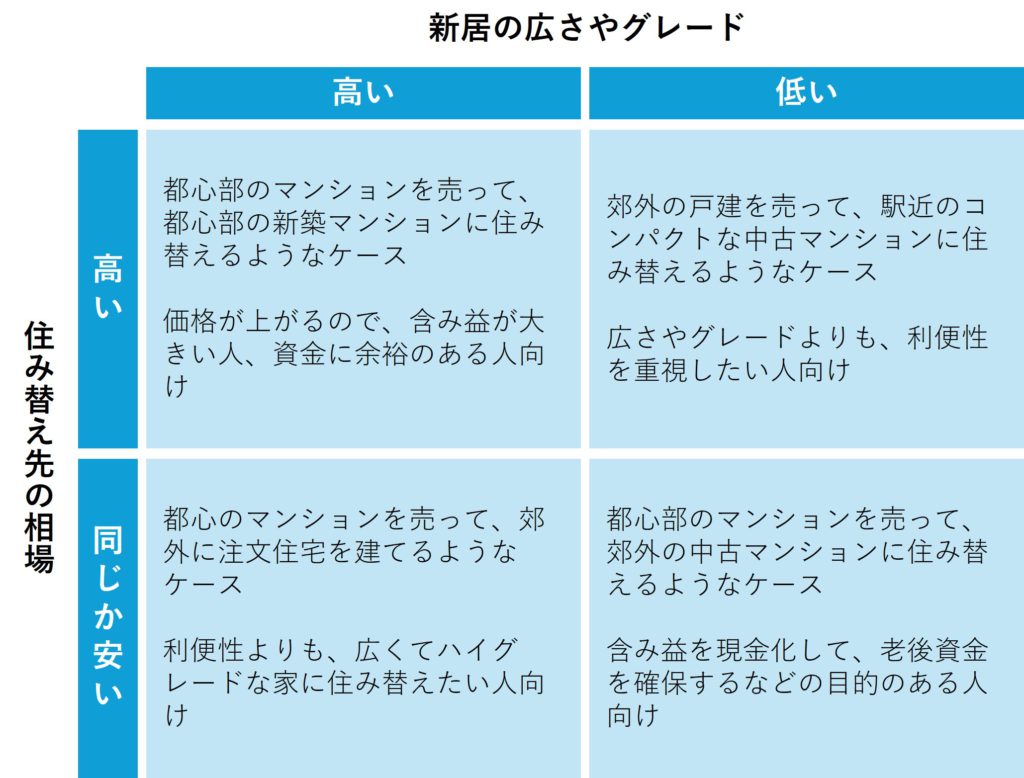

3-1. 住み替えの方針を決める

まず、住み替えの目的や方針を明確にしていきましょう。住み替え先の価格相場や、新居の広さ・グレードなどを基準に検討してみましょう。

3-2. 売却価格の目安を把握する(査定)

次に売却価格の目安を把握します。いくらで売れるかがわからないと、物件探しを進めにくいためです。

ネットの売却査定サービスなどを使う方法もありますが、最終的には、不動産会社に自宅を見てもらい価格査定をしてもらいます。複数の会社に依頼し、査定価格やその根拠について説明を受けましょう。同時に各社の強みや具体的な売却活動、住み替え先の物件探しなどについても聞いておくと比較に役立ちます。なお、極端に高い査定価格を提示する会社には注意が必要です。

3-3. 売却活動と物件探しを同時に進める

売却と購入を並行して進める場合のそれぞれの動きは以下のようになります。

①売却活動

査定価格を参考に売り出し価格を決め、不動産会社と媒介契約(正式な売却依頼)を交わしたらいよいよ売却活動のスタートです。不動産会社は、業者間の情報ネットワーク「レインズ」や不動産ポータルサイトなどを活用し、広く購入希望者に情報を公開します。

興味を持った購入希望者がいれば、内見の申込みが入りますので、いつでも対応できるように室内の整理や掃除などを済ませておきましょう。

この内見で買い手に良い印象を残せるかどうかが売却活動の重要なポイントです。丁寧に対応するのはもちろんのこと、物件の良い点や気になる点などをしっかりお伝えできるように準備しておきましょう。

②物件探し

売却活動と並行して、新居の物件探しにも着手しましょう。売り出し価格から仲介手数料などの諸費用を除いた「手取り額」を計算します。手取り額をもとに資金計画を立て、エリア、価格、広さなどの条件にあった物件を探します。

売却活動を依頼した不動産会社で物件探しを進める場合には、資金計画やスケジュールが立てやすいですが、別の会社に依頼する場合には、しっかりと情報を連携することが大きなポイントになります。

3-4. 契約と引渡しのスケジュールを調整する

購入希望者から購入の打診があったら、価格や引渡し時期などの条件を調整し、購入申込みを受けた後、契約へと進んでいきます。新居購入のタイミングを見極めながら、契約日や引渡し日を調整することが重要なポイントになります。 現居の引き渡し日と新居への入居日は、できるだけ近い日程にすることが望ましいですが、現居の引き渡しが先になる場合、売却資金の受領後、引き渡しを数日~1週間くらい延ばす「引き渡し猶予」の特約を入れることもあります。これにより売却資金の受領→新居の引き渡し→引っ越し、というステップを踏むことができるので、自宅の売却代金を新居購入に充てられ、引っ越しが1回で済むメリットがあります。しかし「引き渡し猶予」ができるかどうかは購入者の意向次第なので、初めから売却の条件に織り込んでおくなどの準備がポイントになります。

3-5. 住み替えシーズンを狙って動く

ここまでが、売却と購入を同時進行する大まかなステップとなりますが、もう一つ重要なポイントが「住み替えシーズン」を狙って動くということです。 不動産市場がもっとも活況となるのは1~3月ですが、売買では9~10月にも住み替えシーズンがあります。こうした時期には売り手、買い手とも動きが活発になり、物件の流通数も増えますので、売買のチャンスが広がります。できるだけ活況期を狙って動くようにしましょう。

4. 不動産会社と売却方法の選び方

住み替えでは、売却と購入の両方をサポートしてくれる不動産会社の存在が重要になります。また、売却の方法や媒介契約の種類によっても進め方が変わるため、基本的なポイントを理解しておきましょう。

4-1. 住み替えに強い不動産会社とは

住み替えでは、売却と購入を並行して進めることが多いため、不動産会社選びが重要なポイントになります。選び方のポイントを知っておきましょう。

①売却の実績が豊富か

売買仲介を中心とする不動産会社でも、売却に強い会社と購入に強い会社があります。住み替えでは、現居が売却できることを前提に、新居の購入条件が決まりますので、不動産会社選びでは売却に強い会社かどうか、売却の実績が豊富かどうかが重要な要素になります。

②住み替えの経験が多いか

また、売却と購入を同時に進める場合には、資金計画やスケジュールの調整が難しくなるため、住み替えの実績が豊富な会社・担当者に依頼するのも重要なポイントです。

③売却と購入を1社で依頼できるか

売却と購入が別々の会社になると、情報の共有やスケジュール調整が難しくなる場合もあります。そのため、売却と購入の両方をサポートできる会社に相談することも、住み替えをスムーズに進めるポイントといえます。特に、現居と新居のエリアが離れている場合には、両地域に支店のある会社などを選ぶと安心でしょう。

④売却が難しいときに「買取」という選択肢があるか

住み替えでは、気に入った物件が見つかったのになかなか売れないというケースもあります。そのような、売却にあまり時間をかけられないケースで、物件を直接買い取ってくれるかどうかも確認しておきましょう。

一般的に、売却価格は仲介より低くなる傾向がありますが、気に入った物件を逃したくない場合などには選択肢のひとつとなります。

4-2. 売却方法の種類

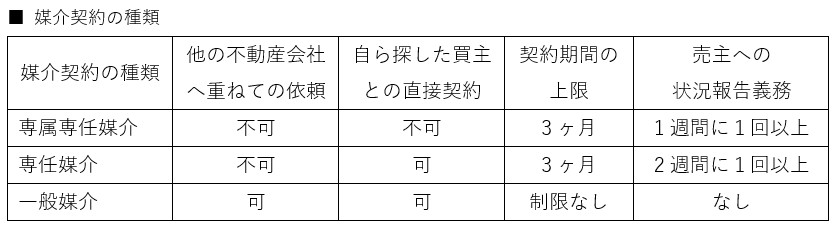

売却(仲介)を依頼する不動産会社が決まったら、媒介契約を締結します。媒介契約とは売却を依頼する条件等を取り決めたもので以下の3種類があります。

専属専任媒介は、もっとも拘束力が強く、売主が他社に重ねて媒介を依頼することも、自ら買主を見つけることもできません。

専任媒介は他社への依頼はできませんが、自ら買主を見つけることは可能です。この2つの契約は、複数の会社に依頼できないのがデメリットですが、不動産会社は他社に契約を取られてしまう心配がないので、積極的に広告費用などをかけやすくなるメリットがあります。

一方、もっとも拘束力が弱いのは一般媒介で、重ねて他社に依頼することも、自ら買主を探すことも可能です。複数の会社に依頼し、広く買主を探すことができるのがメリットですが、不動産会社は、自社で契約できるとは限らないため、積極的に動きにくくなるデメリットもあります。また、複数の不動産会社とのやり取りはやや負担に感じられるかもしれません。 こうしたメリット・デメリットをふまえて契約形態を検討していきましょう。

5. 住み替えの資金計画の立て方

住み替えでは、現在の住まいの売却資金と新居購入の資金計画を同時に考える必要があります。売却後の手取り額や購入予算を整理し、無理のない住み替え計画を立てましょう。資金計画の基本的なステップは以下の通りです。

5-1. 住宅ローンの残債を把握する

住宅を売却する際には、基本的に住宅ローンを完済する必要があるため、まずは現在の住宅ローンの残高を確認します。次に、住宅ローン残債と売却価格の目安を比較し、ローンを完済できるかどうかを確認します。もし売却価格より残債が多い場合は、不足分を自己資金で補う必要があります。

5-2. 売却後の手取り額を把握する

次に、売却後に手元に残る資金を把握します。売却価格からローン残債のほかに次のような諸費用が差し引かれます。

①仲介手数料

②抵当権抹消費用

③引越し費用

④場合によっては譲渡税

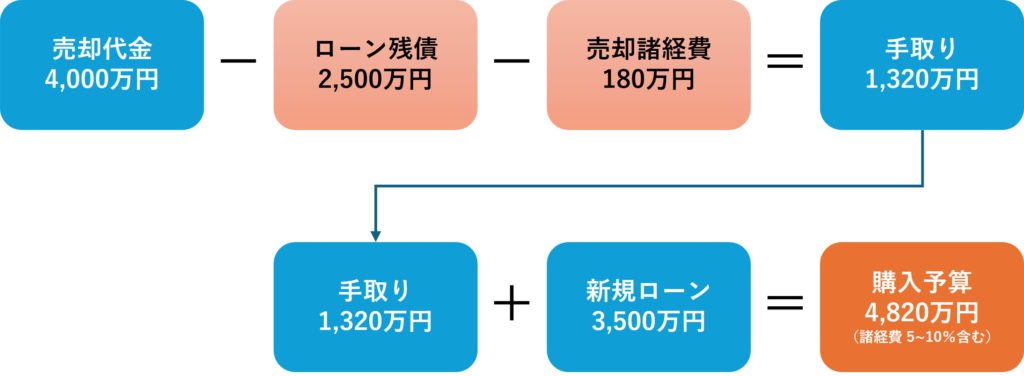

例えば、売却価格が4,000万円、住宅ローン残債が2,500万円、諸費用が180万円とすると、手取り額は1,320万円となり、この1,320万円が、新居の購入資金の一部になります。

また、売却により利益が生じた場合には譲渡税が課税されますが、マイホームの場合、要件を満たせば、利益が3,000万円まで控除される(課税されない)特例があります。

5-3. 購入可能な価格を検討する

次に、売却の手取り額と新規住宅ローンを組み合わせることで、購入可能な価格の目安を考えます。例えば、手取りが1,320万円、新規住宅ローンが3,500万円とすれば、新居の購入予算は4,800万円前後が目安になります。

5-4. 諸費用と引越し費用も忘れずに

ただし、この4,800万円は「物件価格+(購入にかかる)諸費用」の予算となりますので注意しましょう。主な諸費用は、

①仲介手数料

②登記費用

③住宅ローン関連費用

④火災保険

⑤引越し費用

などとなります。一般的には物件価格の5~10%くらいを目安に資金計画に組み込んでおくとよいでしょう。

不動産価格が上昇している今は、住み替えを検討しやすいタイミングといえるでしょう。「もっと駅近に住みたい」、「もっと広い家に住み替えたい」という方は、まずはご自宅の売却相場を確認することから始めてみてはいかがでしょうか。

住宅情報館は、住まいの売却・購入、注文住宅、資金計画や住宅ローンまで、すべてワンストップでサポートします。お近くの店舗までお気軽にご相談ください。