物件の内見をして気に入った物件が見つかったら、いよいよ契約の段階へと進んでいきます。実際には不動産会社の担当者が詳しく教えてくれますので、さほど心配はいりませんが、契約までの大まかな流れは押さえておきたいところです。特にどのタイミングでどのくらいの費用がかかるのかはしっかりチェックしておきましょう。

目次

1. 物件の内見から契約までの流れ。ローンの事前審査は早めに受けておこう。

内見から契約までの流れは、以下のような3つのステップに分かれています。それぞれ具体的に見ていきましょう。

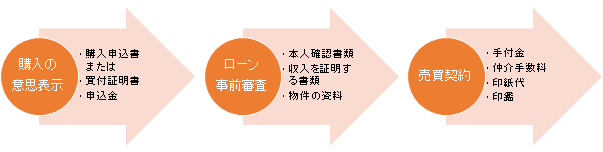

■内見~契約までの大まかな流れ

1-1. 購入の意思表示

購入したい物件が決まったら、まず正式な「購入の意思表示」をします。

分譲物件では「購入申込書」、中古物件では「買付証明書」と呼ばれる書類に、購入条件などを明記して記名押印します。分譲物件の場合には、この際に数万円~10万円程度の「申込金」が必要な場合があります。申込金は契約後、売買代金に充当されますので、購入意思に間違いがないかどうかの確認のためと理解しておけばよいでしょう。

中古物件の場合は、申込金等の授受はおこなわれません。「買付証明書」に記載された条件で売主が売却する意思があれば「売渡承諾書」という書面が発行され、売買の条件が合意されたことになります。もし条件が合わなければ、不動産会社を介して交渉することになります。

■買付証明書のサンプル

1-2. 住宅ローンの事前審査

売主、買主が売買の条件を合意したら、住宅ローンの事前審査へと進みます。

事前審査とは、正式なローン申込みに先立って、希望する住宅ローンの利用が可能かどうかを金融機関に打診することです。必要書類は下表を参考に、金融機関に確認してください。必要書類がきちんと揃っていれば、早ければ即日、通常は数日で審査結果が出て、希望する借入が可能かどうか分かります。事前審査に費用はかかりません。

■住宅ローン事前審査の必要書類 (コピー可)

| サラリーマンの方 | 自営業者の方 | |

| 収入を確認する書類 | □前年の源泉徴収票または課税証明書

□勤務先の情報(資本金、従業員数等) |

□確定申告書(直近3年分)

□会社の決算書(直近3年分) |

| 物件の資料 | □販売図面 等 (所在地、面積、間取りなどがわかるもの) | |

| 本人確認書類 | □免許証 パスポート 等 | |

| 審査申込書類 | □審査申込書 □認印 | |

| 借入に関する情報 | □借入金額 □返済年数 □金利タイプ | |

収入関連の書類は取得に時間がかかるものもありますし、書類不備があるとそれが解消されるまで審査がスタートしませんから、契約がどんどん遅くなってしまいます。そこで最近では、契約までの流れをスムースに進めるために、買付証明書の提出前に事前審査をおこなうことも多くなっています。売主によっては、事前審査済みであることを買付証明書の条件としていることもありますので、できれば内見の段階でいくつかの金融機関に事前審査を申し込んでおいたほうがいいでしょう。詳しくは不動産会社の担当に相談してみることをおすすめします。

1-3. 売買契約

住宅ローンの事前審査を経て、問題なく借入ができることが確認できたらいよいよ契約です。契約は、売主・買主それぞれの最終的な意思確認の場ですので、流れとポイントをしっかり押さえておきましょう。具体的な内容は、以下の章で詳しく説明します。

2.売買契約当日の流れと押さえておきたいポイントと必要書類とは?

契約には次のような3つのステップがあります。ひとつづつ見ていきましょう。

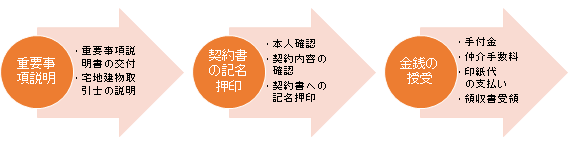

■売買契約の3つのステップ

2-1. 重要事項説明

重要事項説明とは、購入する不動産に関する詳細な情報と、契約の条件等を「重要事項説明書」という書面として買主に交付し、説明することを言います。宅地建物取引業法によって、書面に記載すべき内容が細かく定められており、資格者(宅地建物取引士)の記名押印と対面による説明が義務づけられています。

専門的な内容が含まれているので、すべてを理解するのは難しいかもしれませんが、わからないことは質問して、できるだけ理解するようにしてください。重要事項説明は、契約と同日におこなわれることも多いのですが、できれば事前に書面をもらい、時間をかけてしっかり目を通した上で、当日わからないことを確認するとよいでしょう。内容が理解できたら、説明を受けた証として買主が記名押印をします。

2-2. 契約書類への記名押印

重要事項説明が終わると、次は契約となります。まず、契約書の内容確認(読み合わせ)を売主、買主、不動産会社全員同席のもとでおこないます。これが契約前の最終チェックになりますので、契約書の条項をひとつひとつ読みながら確認していきます。不明点はしっかり確認するようにしましょう。売主・買主双方が契約内容に合意したら、あらかじめ用意された2通の契約書に記名押印をおこない、印紙を貼付、割印して売買契約の締結完了となります。

2-3. 金銭の授受

契約書への記名押印後、記載された内容にしたがい手付金、仲介手数料等の金銭の授受をおこないます。手付金は買主が売主に支払うもので、金額は両者の合意によって決められますが、一般的に売買金額の10%程度になることが多く、代金の一部として充当されます。

中古物件の場合は、手付金の他に仲介手数料を不動産会社に支払いますが、契約時に半分、残金支払時に残りの半分という支払い方が一般的です。

■仲介手数料の計算式

| 仲介手数料=売買金額×3%+6万円 (消費税別) |

※売買金額が400万円を超える物件の場合

契約書に貼付する収入印紙代は、売主・買主がそれぞれ、自分が保管する契約書の分を負担します。売買金額によって貼付する印紙の金額が変わりますので、下記を参考に購入してください。不動産会社の担当者が印紙を購入しておいてくれた場合には、契約当日に現金で精算します。

■印紙税額表

| 売買金額 | 本則税率 | 軽減税率 |

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

出典:印紙税額の一覧表|国税庁

※平成26年4月1日から平成30年3月31日に作成される契約書には軽減税率が適用されます。

手付金、仲介手数料、印紙代いずれも、契約時までに現金で用意しておく必要がありますので注意してください。それぞれの支払いが完了し、領収書を受け取ったら契約手続きはすべて完了なります。契約書、領収書は、税申告等で必要になりますので、きちんと保管しておきましょう。

■契約当日の持ち物チェックリスト

| □ 本人確認書類(免許証等)

□ 印鑑(認印か実印かは不動産会社に確認) □ 印鑑証明書(実印の場合) □ 手付金 □ 仲介手数料 □ 収入印紙代 |

※詳細は不動産会社に確認してください。

■契約後の保管書類チェックリスト

| □ 契約書・重要事項説明書

□ 手付金の領収書 □ 仲介手数料の領収書 □ 印紙代の領収書 |

3. 売買契約締結後の解除(解約)に関して

残念ながら、売買契約後に何からの事情で購入ができなくなってしまった場合、契約の解除はできるのでしょうか。

結論から申し上げると、原則として、契約の一方的な解除はできません。本来、契約は売主と買主の「約束ごと」ですから、守られることを前提として締結されています。したがって、契約の解除には相当の理由が必要になりますし、やむを得ない場合でも違約金を支払うのが原則です。ただし、法律や消費者保護の観点から、以下のケースについては一定の条件にしたがい解除が認められます。

3-1. 手付解除

手付解除とは、契約時に支払った手付金を放棄して、契約を解除する方法です。買主からの解除の場合は、手付金の全額を放棄し、売主からの解除の場合は、受領した手付金の倍額を買主に支払います。

ただし手付解除はいつでもできるわけではなく「相手方が契約の履行に着手するまで」という期限があります。この「履行に着手」という基準が曖昧でトラブルの原因になりやすいことから、契約書では「契約から◯日以内」という形で期限を定めることが多いようです。この期限内であれば手付解除が可能ですが、期限を過ぎてから解除する場合は、違約金の支払いが生じる可能性があります。

3-2. ローン特約による解除

契約書にいわゆる「ローン特約条項」があり、記載された期限までに金融機関からローンの承認が下りなかった場合には、契約を解除することができます。ローン特約による解除では、契約は白紙解除となり、支払った手付金等は返還されます。

■ローン特約の記載例

「(買主)は、本件売買契約締結後速やかに、融資のために必要な書類を備え、その申込みをしなければならない。融資未承認の場合の契約解除期限(平成◯年◯月◯日)までに融資の全部又は一部について承認を得られないときには、(買主)は本件売買契約を解除することができる。本件売買契約が解除された場合、(売主)は、受領済みの金員を無利息で遅滞なく(買主)に返還しなければならない」

3-3. クーリングオフ

クーリングオフとは、宅地建物取引業法で定められている、契約を無条件で解除できる制度です。クーリングオフが適用されると、契約は白紙解除となり、支払った申込金、手付金等は返還されます。ただし、クーリングオフの適用には下記の条件を満たしている必要があります。

■ クーリングオフが適用される条件

| □対象となる契約 | 売主が不動産会社、買主が一般消費者である、土地・建物の売買契約

※いわゆる分譲地、分譲一戸建て、分譲マンション等が該当します |

| □申し入れ期限 | クーリングオフについて、書面で知らされた日から起算して8日以内

※契約日から8日以内ではないことに注意してください |

| □契約場所 | 不動産会社の事務所(モデルルーム・展示場等を含む)以外の場所

※ただし、買主が自宅や勤務先を指定した場合はクーリングオフできません |

| □契約の履行 | 物件の引き渡し前であること、または売買代金全額を支払っていないこと |

| □申入れ方法 | 書面(内容証明郵便が望ましい)により申し入れます |

4. 契約が終わったら、最終残金の支払いとお引渡しへ

内見から契約の流れ、ご理解いただけたでしょうか。

当日は、重要事項説明と契約で2時間以上かかりますし、初めての住宅購入であればなおさら緊張の連続で、契約後はかなりぐったりすると思いますが、無事に契約が終わると、じわじわとマイホームを購入した実感と嬉しさがわいてくるものです。

次回は、ローン申込みから残金決済・お引き渡しへの流れをご説明いたします。