日銀は2026年6月16日の金融政策決定会合で、昨年12月に続く利上げを決定しました。 政策金利は0.75%から0.25%ポイント引き上げられ、ついに1.0%の大台に達しました。今回は、利上げにともなう変動金利のリスクを検証します。

目次

1. 約75%が利用する変動金利の住宅ローンにも上昇圧力

今回、日銀が政策金利の引き上げを決定したことで、住宅購入者の約75%が利用する変動型の住宅ローン金利にも上昇圧力がかかりそうです。

1-1. 多くの金融機関で変動金利の引き上げが見込まれる

今回、日銀が政策金利を引き上げたことで、多くの金融機関で、住宅ローン金利(変動金利)の引き上げが予想されます。上げ幅が政策金利と同じ0.25%ポイント程度だとすると、変動金利は1.25%前後まで上昇しそうです。

1-2. 住宅購入者の約75%が利用する「変動金利」

住宅金融支援機構の2026 年1月調査によると、住宅ローン利用者の中で、変動金利を利用した人の割合は75.0%。前回調査(2025/4)の79.0%から4ポイント減少していますが、依然として全体の7割以上が利用しています。

逆に、固定期間選択型(10年固定等)、全期間固定型の利用者は、それぞれ2.7ポイントと1.3ポイント増加しており、変動金利に対する警戒感が高まっていることがうかがえます。

| <利用した住宅ローンの金利タイプ> 「変動型」:75.0%(2025年4月調査 79.0%) 「固定期間選択型」:14.9%(同 12.2%) 「全期間固定型」:10.1%(同 8.8%) |

1-3. 巷にあふれる「変動金利は危険」説。その根拠とは?

このように、金利が上昇局面に入った現在でも、住宅購入者の大多数は変動金利を選択しています。こうした状況の中、各種メディアには「変動金利は危険」、「金利上昇で住宅ローン破綻」、「住宅ローンは固定にするべき」など、センセーショナルな見出しの記事が踊っています。

これらの記事で、変動金利が危険とされる根拠は大きく以下の3つです。

①金利が上昇すると、返済額が増え返済できなくなる

②金利が上昇すると、利息の支払いが増え、元金の返済が進まなくなる

③金利が上昇してから固定金利に借り換えるのは難しい

このような記事を読むと、「変動金利はやめたほうがいいのか?」、「いっそ購入をやめたほうがいいのか?」など、様々な不安が生じてくると思います。

そこで今回は、シミュレーションをもとに、こうした「変動金利は危険」説は本当なのかを検証してみたいと思います。

2. 住宅ローンの金利タイプ「変動金利」と「固定金利」の基本をおさらい

まず、変動金利と固定金利の基本、仕組みの違いなどについておさらいしておきましょう。

2-1. 変動金利と固定金利の違い

多くの方が理解されていると思いますが、変動金利と固定金利の違いは、返済期間中に金利が変動するかどうかです。

もう少し詳しく申し上げると、変動金利は半年に1回、金利の見直しがおこなわれます。しかし、変動金利には「5年ルール」があり、金利が変動しても毎月の返済額は5年間変わらない仕組みとなっています。また、毎月の返済額が増額される場合でも、増額後の返済額を前回返済額の125%以内とする「125%ルール」もあります。したがって、毎月の返済額が急激に増えることはないのですが、金利が上昇すると返済額に占める利息の割合が増えるので、元金の返済が進みにくくなることもあります。

一方、固定金利は返済期間中に金利が変動しないので、返済額が変わることはありません。

※金利の見直しのタイミング、「5年ルール」、「125%ルール」は金融機関によって異なります。

2-2. 金利の差はリスクの差

一般的に、固定金利は変動金利よりも金利が高くなります。2026年6月現在、変動金利は1.0%前後、固定金利は3.2%前後と大きな差があります。

この金利の差は、将来の金利変動リスクを「貸し手」と「借り手」のどちらが負担するかの違いから生まれています。つまり、固定金利はリスクを貸し手(金融機関)が負担しているため、その分金利が高く、変動金利は借り手(ローン利用者)が負担しているため、金利が低く抑えられているのです。

2-3. ローンの金利が決まる仕組み

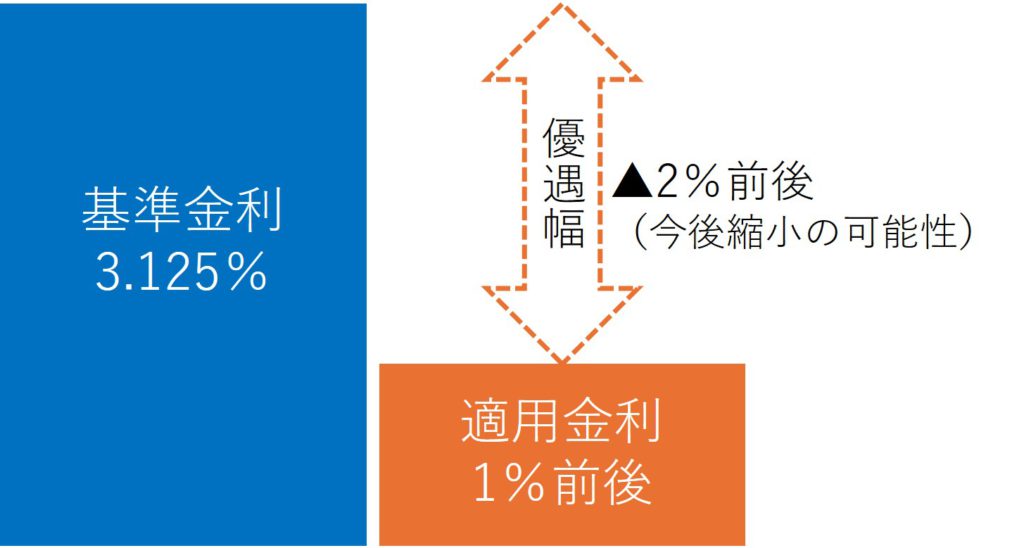

次に、住宅ローンの金利が決まる仕組みを解説します。まず、住宅ローンの金利には「基準金利」と「適用金利」の2つがあります。基準金利は金融機関ごとに決める、言わば「定価」のようなもの。一方、適用金利は、基準金利から一定の優遇(割引)をおこなった後の、言わば値引き後の金利です。現在は多くの銀行で、変動型の基準金利が3.125%、適用金利が1.0%前後ですから、約2%の優遇(割引)がおこなわれていることになります。

※適用金利は審査によって決まりますので借り手ごとに変わります また、変動金利は日銀が決める政策金利(短期金利)に影響を受け、固定金利は、市場における10年国債の利回り(長期金利)に影響を受けます。ここでは簡単に、政策金利が上がれば変動金利が上がり、長期金利が上がれば固定金利が上がると覚えておけばよいでしょう。

2-4. 金利による返済額の違い

住宅ローンの基本が分かったところで、具体的に金利と返済額の関係を見ておきましょう。

借入額4,000万円、返済期間35年とした場合の金利と返済額の関係は以下の通りです。

月々の返済額では、現在の変動金利水準の1.0%で11万3,000円、固定金利水準の3.0%で15万4,000円と、月々約4万円の差があり、総返済額では約1,720万円の差となります。

言ってみれば、この差額が「金利変動リスク」の対価です。固定金利の利用者は「将来、金利が変動するリスク」を避けるコストとして、月々4万円、トータル1,720万円を負担しているとも言えます。

3. 「変動金利は危険」説は本当か?シミュレーションで検証してみよう

それではいよいよ「変動金利は危険」説が本当なのかを検証してみましょう。

3-1. 金利上昇で返済額は増えるが、金利は上がり続けるわけではない

まず、変動金利が危険とされる根拠の1つ目「返済額の増加」です。上表の通り、金利が上がれば返済額増えるのは間違いありません。しかし、金利は永遠に上昇し続けるわけではなく、上がった金利はいつか下がります。

では何%まで上がるのか?それを正確に予測することはできませんが、ひとつの目安は物価・賃金の上昇率です。日銀はかねてから物価上昇率の目標を2%とし、それにともなう賃金の上昇を利上げの前提としてきました。足元では、インフレと円安により2%を上回る物価上昇が続き、実質賃金もプラス傾向に転換しつつあることから、今回1.0%への利上げを決定したと推測されます。また、今後についても、原油価格上昇にともなうインフレの加速や、過度な円安を抑えるため、段階的に利上げされる可能性が高いと予想されます。

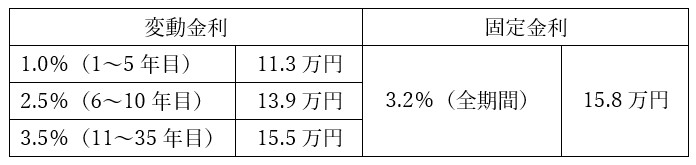

そうした背景を考慮して、今回のシミュレーションでは、ローン金利が6年目に1.5%上昇、11年目にさらに1.0%上昇する前提としました。

(シミュレーション条件)

・借入金額4,000万円、元利均等35年返済(ボーナス返済なし)。

・変動金利は、借入時の金利を1.0%、6年目から2.5%、11年目から3.5%

・固定金利は、借入時から3.2%で変動しないものとします。

・ここでは「5年ルール」、「125%ルール」は考慮しないものとします。

まず、月々の返済額から見てみましょう。

上表の通り、変動金利では当初11.3万円だった返済額が、金利が3.5%になる11年目から、15.5万円まで上昇します。しかし、固定金利の返済額15.8万円よりは約3千円安くなりますが、これは当初10年間で元金が減少しているためです。

次に総返済額を見てみましょう。

35年間の総返済額は、変動金利が6,153万円、固定金利が6,654万円と、変動金利の方が約500万円安くなります。借入金額はどちらも4,000万円ですから、支払う利息に約500万円の差が出ることになります。

このように、変動金利が段階的に上昇し、固定金利を超える3.5%に達しても、返済額では変動金利の方が固定金利より有利であることがわかります。

3-2. 金利上昇を考慮しても、元金の返済が進まなくなることはない

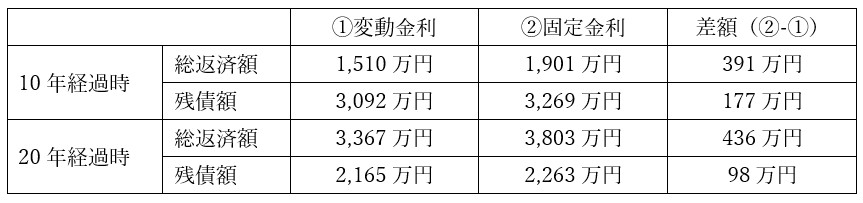

次に2番目の根拠である「金利が上昇すると、利息の支払いが増え、元金の返済が進まなくなる」を検証してみましょう。上記と同じ条件で、10年経過時と20年経過時の総返済額とローンの残債額を比較してみましょう。

10年経過時の総返済額は、固定が変動よりも約391万円も多いのに、ローン残債は177万円多く残っており、変動金利の方が少ない返済額で、早く返済が進んでいることがわかります。

また、変動金利が3.5%に上昇した20年経過時でも、総返済額と残債額ともに固定金利の方が多く、その差は、それぞれ436万円、98万円です。

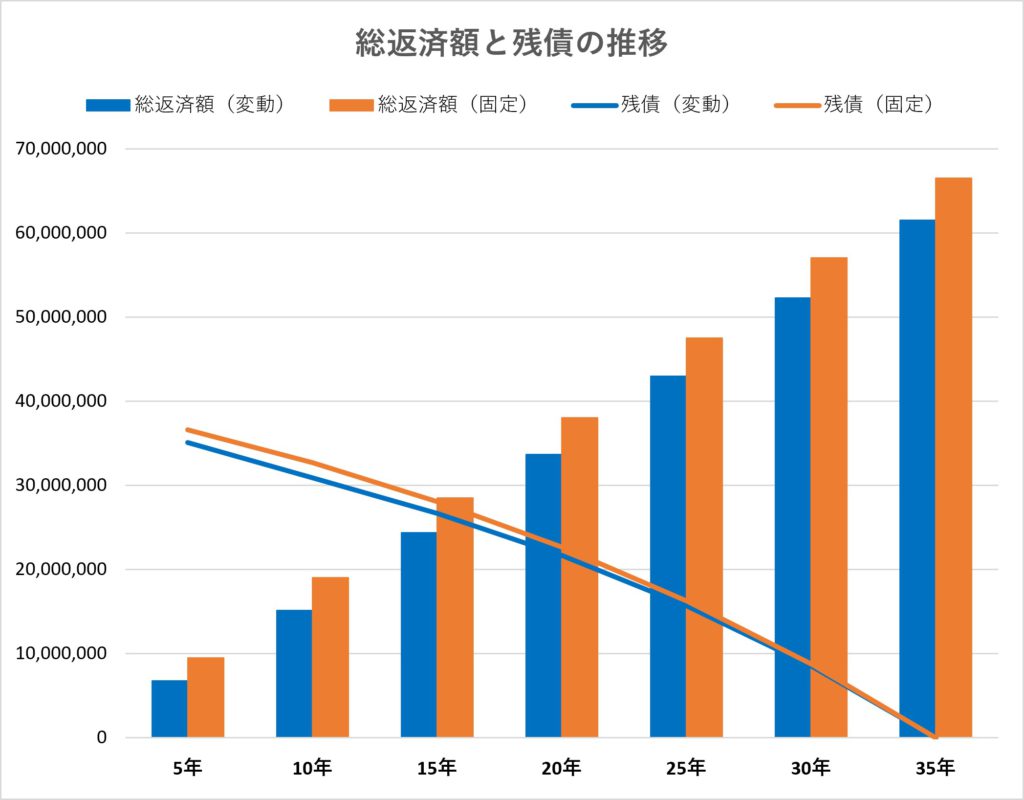

この総返済額と残債の5年ごとの推移をグラフにすると以下のようになります。

グラフからわかる通り、返済期間全体を通して、返済額も残債も、変動の方が固定よりも低くなります。つまり、変動金利は、ある程度金利が上昇したとしても、元金の返済が進みにくくなることはなく、相対的に固定金利より有利であることがわかります。

3-3. 変動金利から固定金利への借り換えは難しい

次に変動金利から固定金利への変更(借り換え)についてです。結論から申し上げれば、これは各種メディアの記事にある通り、かなり難しいと言えます。 一般的に、金利は長期金利が先に上昇し、短期金利が後から上昇します。したがって、変動金利が上昇するタイミングでは、すでに固定金利が上昇していることがほとんどで、借り換えにともなう諸費用もかかりますので、タイミングよく借り換えるのは容易ではありません。

3-4. 「変動金利は危険」というイメージは現実的なのか?

ここまでの要点をまとめると、

今回想定した金利上昇の範囲であれば、

①月々返済額・総返済額ともに、概ね変動金利の方が有利

②3.5%まで金利が上昇しても、元金の返済が進みにくくなることはほぼない

(固定よりも変動の方が、返済額は低く、返済スピードも早い)

③ただし、金利上昇時に、変動金利から固定金利に借り換えることは容易ではない

ということが言えます。

では、「変動金利は危険」、「金利上昇でローン破綻」といった見方はどこまで現実的なのでしょうか。

もちろん、そうした可能性がゼロとは言えませんが、結局のところ、金利が何%まで上がるかがポイントであり、このような論調の記事では、往々にして4~5%を超える水準まで急上昇したケースを想定していることがよくあります。そんなことはあり得ないと断言することはできませんが、現在の経済情勢などから考えれば、可能性は低いと言えるのではないでしょうか。

また、シミュレーションからもわかる通り、ローンの残債が多い当初10年間の金利が低い方が、返済は早く進みます。返済がある程度進んでからの金利上昇であれば、返済額の上昇も緩やかになるので、将来の金利上昇を恐れるあまり、最初から固定金利にこだわり、高い利息を支払い続けるのは、むしろ有利にならない可能性もあります。

4. 変動金利で将来の金利上昇に備える方法とは

それでは最後に、変動金利を利用しながら、将来の金利変動リスクに備える方法を解説します。

4-1. 借りすぎない

短期間のうちに、金利が4~5%水準まで急上昇する可能性は低いとは言え、しばらく金利は上昇基調が続くと考えられますので、借入を金利が上昇しても返済を続けられる範囲に抑えることが重要です。金利上昇時の返済額をしっかりシミュレーションし、借りすぎないように注意しましょう。

4-2. 固定金利の返済額との差額を貯蓄・運用する

もし、変動金利か固定金利かで迷っているのであれば、変動金利を選びつつ、固定金利にした“つもり”で、その差額を貯蓄しておく方法もあります。先の例では、変動と固定の返済額の差は月4万円、年48万円です。これを将来的な繰り上げ返済の原資にしたり、NISAなどで長期運用したりすることも可能です。

また、この方法の大きなメリットは、手元にお金を残しておけるということです。急にお金が必要になった時、手元にお金があることは大きな安心につながります。

関連記事:20代からマイホームで資産形成!?「長期ローン×つみたて投資」のノウハウ

4-3. 金利の優遇幅が大きいタイミングで借りる

前述の通り、変動金利の基準金利と適用金利には、現在2%近い差があります。これを金利の「優遇幅」といいますが、この優遇幅は、ほとんどの金融機関で返済期間中変わりません。

しかし、今後金利が上昇するとこの優遇幅が縮小される可能性があります。優遇幅の大きい今のタイミングを活かせるよう、早めに検討を進めるとよいでしょう。

4-4. 値下がりしにくい物件を買う

万一、想定外に金利が上昇し返済が困難になった場合には、残念ですが住まいを売却することもあり得ます。そこで問題となるのが、売却価格とローンの残債です。残債を上回る価格で売れれば問題ないのですが、そうでない場合には、返済のために手元からお金を持ち出さなくてはならなくなります。

つまり、金利上昇に備える上では「値下がりしにくい物件を買う」ことが非常に重要なのです。購入するエリアや立地、住宅性能や広さなど、値下がりしにくい物件にはいくつかのポイントがあります。下記の記事も参考に物件選びを進めていきましょう。

関連記事:住まいの資産価値とは?資産価値の下がりにくい家を買うためのポイント

ここまで「変動金利は本当に危険なのか?」というテーマで解説しました。

金利の上昇が続き、変動金利に対する警戒感が高まるのも無理のないことかもしれません。しかし、住宅ローン選びで大切なことは、センセーショナルな記事などに惑わされず、きちんと数字でシミュレーションしてみることです。

ご自身の収入や働き方などを踏まえ、金利が何%まで上がったら返済が難しくなるのか、借入額はどのくらいに収めればよいのかを考えることが大切です。

プロのアドバイスを受けながら、しっかり検討していきましょう。