最近では、20代、30代の若い共働きご夫婦がマイホームを購入するケースが当たり前のようになっています。

共働きのご夫婦は、それぞれの収入を合算できるので、選べる物件の幅がぐっと広がるばかりか、住宅ローン控除を夫婦で受けられるなど大きなメリットがあります。家の名義、資金計画と住宅ローン、住宅ローン控除、親御さんからの資金援助などについて解説します。

目次

1.共働き夫婦の住宅購入で最初に考えておくべきこと

まず、共働き夫婦が住宅を購入するときに最初に考えておくべきことをまとめました。

1-1. 単独で買うか、夫婦で買うか?夫婦で住宅購入するメリット・デメリット

夫婦で住宅購入する一番のメリットは、収入を合算することにより、購入予算を増やせることです。もちろん収入の額にもよりますが、同じくらいの収入がある夫婦であれば、収入を合算することで、予算は倍になりますから、選べる物件の幅が大きく広がります。そして、もうひとつのメリットは、「住宅ローン控除」を夫と妻それぞれが受けることができるということです。

一方デメリットは、万一、離婚や別居などの問題が発生したときに家を処分しにくいことです。夫婦で購入した住宅は共有名義になりますから、原則として両者の合意がなければ売却したり貸したりすることはできません。夫婦で家を買うなら何よりも夫婦円満であることが重要です。

1-2. 夫婦の今後の働き方と家族計画をしっかり話し合っておこう

資金計画を立てる段階では、将来、夫婦がどのような働き方を望んでいるのか、また子どもを含めた家族計画や教育方針などをきちんと話し合っておきましょう。

夫はずっと仕事を続けるケースが多い一方、妻は出産、育児などで仕事を中断したり、専業主婦になったりするケースもあります。夫も転職や独立などで一時的に収入が減少することもあるかもしれません。また現在、保育や教育の支援・無償化が進んでいますが、一般的に子どもの教育費は増加傾向にありますので、住宅費とのバランスをよく考える必要があります。

1-3.いざという時に住み替えられる柔軟性

若いご夫婦が住宅購入を検討するときには、ずっと住み続けることを前提とした「終の棲家」を求めるよりも、その時々の状況に合わせて柔軟に住み替えられる「柔軟性」を意識した方がよいこともあります。これから出産・育児、子どもの進学や転職など多くのライフイベントを控える中で、多額の住宅ローンがリスクになってしまうことがあるからです。

しかし一方で、国内の金利は上昇局面に入ったとはいえ、依然として低水準を維持しています。未だ頭金なしで家賃より安く買える家もありますし、持ち家には「住宅ローン控除」という大きなメリットもあります。持ち家のメリットを上手に活かしながらフレキシブルに暮らす、共働き夫婦の住宅購入を考えていきましょう。

2.いざという時に困らない、柔軟性の高い住宅購入とは

住宅購入の柔軟性を考える上では「物件」と「資金計画」大きく2つの観点があります。

2-1. 「物件」の観点-購入する物件は「売りやすいか」も重視しよう

まず物件については、いざという時に「売りやすいか」どうかも検討してみましょう。

売りやすい物件の条件としては、駅に近い、生活便が良いなど、何よりも「立地」が大きなポイントです。もうひとつのポイントは、多くの人が欲しいと思う、いい意味で平均的な間取りやデザインであることです。ファミリー世帯であれば、3LDKや4LDKのニーズが高く、耐震性・断熱性なども大事な要素です。奇抜なデザインやあまりにも趣味・嗜好の強すぎる家は、買い手の幅を狭めてしまいます。

2-2. 「資金計画」の観点-住宅ローンの返済比率は35%を目安に

資金計画(返済計画)については、返済にある程度の余裕を持たせておくことがポイントです。夫婦の収入のうち、住宅ローンの返済に充てる比率(返済比率)は35%を目安にしましょう。

返済比率とは「年収に対して、住宅ローンの年間返済額がどのくらいの割合を占めているのか?」を表した数字です。例えば、年収500万円の人で、住宅ローンの返済額が年間150万円だとしたら、返済比率は150万円÷500万円=0.3、つまり「返済比率は30%」となります。

現在は比較的金利が低いので、頭金ゼロで買うこと自体は悪い選択ではありませんが、共働きの期間に余裕資金で貯蓄を増やしたり、繰り上げ返済したりして、いつ売却してもローンが完済できる状態にしておいた方が、いざという時に安心です。また、今後金利は少しずつ上昇に向かう可能性が高いので、金利が上がっても無理なく返済を続けられるよう、余裕をもった資金計画を心がけましょう。

3. 夫婦で買った家の名義はどうする? 間違えると贈与税がかかる可能性も

夫婦で住宅を購入した場合、家の名義はどうすればいいのでしょうか。間違えると税金がかかることもあるので注意が必要です。

3-1. 夫婦で購入した住宅は共有名義が原則

夫婦が資金を出し合って購入した家の名義は、資金の負担割合に応じて共有持分にするのが原則です。

例えば3,000万円の家を、夫2,000万円、妻1,000万円の負担で購入した場合、共有持分は夫が2/3、妻が1/3とします。登記上は持分を自由に決められるので、夫が1/2、妻が1/2とすることもできますが、その場合、妻は1,000万円しか負担していないのに、資産が1,500万円(3000万円×1/2)となりますので、夫から妻に500万円の贈与があったとみなされ、妻に贈与税が課税される可能性があります。

3-2. 贈与税がかからない共有持分の決め方

それでは、具体的にどのように持分を決めればよいのでしょうか。もう少し細かく見ていきましょう。

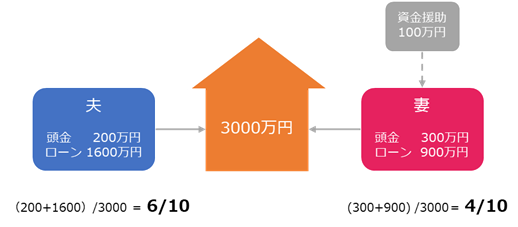

例えば3,000万円の住宅を購入する時に、夫が頭金200万円、妻が頭金300万円(うち100万円は親からの援助)を出し、夫が1,600万円の住宅ローン、妻が900万円の住宅ローンを組んで購入したケースでは、以下のように、夫の持分が「6/10」、妻の持分が「4/10」なります。親からの資金援助は、妻が負担した資金として計算します。

このように資金の負担割合と、それぞれの持分が一致していれば、夫婦間の贈与の問題は生じません

■ 共有持分は資金の負担割合に合わせる

4. 住宅ローン控除を夫婦それぞれで受けるためのポイント

夫婦で家を購入することの大きなメリットが「住宅ローン控除」です。1人でも年数十万円の税控除が最長13年間受けられますが、夫婦で受ければそのメリットは2倍になります。

4-1.住宅ローン控除とは?

住宅ローン控除とは、年末の住宅ローン残高の0.7%を、その年の所得税(引ききれない場合は翌年の住民税)から控除できる制度です。仮に、住宅ローンの年末残高が3,000万円だとすると、その年の所得税から最大21万円が控除されるわけです。サラリーマンなら年末調整で21万円戻ってくるとイメージすれば分かりやすいでしょう。控除期間は13年間(中古住宅は10年間)です。

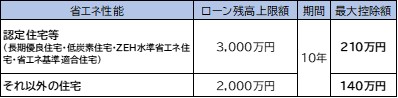

また、年末の住宅ローン残高には限度額があり、購入する物件や夫婦の属性によって額が異なります。下表の通り、限度額は省エネ性能が高いほど大きくなり、子育て世帯等は13年間で最大455万円の減税効果が得られます。(2025年現在)

■住宅ローン控除のローン残高限度額と最大控除額(新築住宅・再販住宅)

※最大控除額の1万円未満四捨五入

※認定住宅とは:長期優良住宅または低炭素住宅の認定を受けた住宅

※子育て世帯等とは:夫婦のいずれかが40歳未満または19歳未満の子どもを扶養する世帯

中古住宅は、省エネ性能が2区分となり控除期間は10年となります。中古住宅は消費税がかからない分、控除額が低く抑えられています。

■住宅ローン控除のローン残高限度額と最大控除額(中古住宅)

4-2. ポイントはそれぞれがローンの債務者であること

住宅ローン控除は、世帯ごとではなく個人ごとに申請できますので、夫と妻が別々の住宅ローン(ペアローン)を組み、協力して返済していけば、夫と妻それぞれが住宅ローン控除を受けることができます。また、1本の住宅ローンに対して、夫と妻が連帯債務者として返済するケース(主にフラット35)も夫婦それぞれが住宅ローン控除を受けることができます。

一方、夫が債務者となり妻が収入合算者として連帯保証人となった場合には、妻が返済の一部を負担していたとしても、妻は住宅ローン控除を受けることはできません。

■ローンの種類と住宅ローン控除

| ローンの種類 | 概要 | 住宅ローン控除 |

| ペアローン | 夫婦が別々の住宅ローンを返済 | 夫婦それぞれに適用可能 |

| 連帯債務型 | 1本のローンを夫と妻が連帯債務者として返済 | 夫婦それぞれに適用可能 |

| 連帯保証型 | 夫(妻)が債務者となる住宅ローンを妻(夫)が連帯保証 | 債務者だけに適用可能 |

4-3. ペアローン、連帯債務型の違い

ペアローンは、夫と妻それぞれが住宅ローンを組み、返済していく方法です。連帯債務型は、1本の住宅ローンに対して、どちらかが主たる債務者となり、もう一人が連帯債務者となる方法です。

ペアローンと連帯債務型では、団信への加入と手数料に違いがありますので注意しましょう。通常の団信では、返済中に夫婦どちらかが亡くなると、亡くなった方の返済は免除されますが、相手の方の返済は残ります。最近では、どちらかが亡くなった場合に夫婦両方の返済が免除される団信(夫婦連生団信)を扱う金融機関もあります。

またペアローンは、事務手数料や契約書に貼付する印紙代などの諸費用が2人分かかるので注意しましょう。

■ペアローンと連帯債務型の違い

| ペアローン (主に金融機関) |

連帯債務型 (主にフラット35) |

|

| 団信 | 夫と妻それぞれが加入(※1) | 主債務者が加入(※2) |

| 手数料・諸経費 | 2人分 | 1人分 |

※1夫婦連生団信に加入する場合の上乗せ金利は金融機関によって異なる

※2フラット35の「デュエット(ペア連生団信)」に加入する場合の上乗せ金利は+0.18%

4-4. 夫婦の収入に差があるときは、収入が多い方の借入を多くする

住宅ローン控除は、所得税(住民税)から税金が控除される仕組みですから、支払っている税金以上にお金が戻ってくることはありません。したがって、夫の納税額が多ければ、夫の借入を大きくした方が、住宅ローン控除の恩恵をより大きく受けられます。連帯債務の場合、夫婦の住宅ローン負担割合は、持分によって左右されますので、詳しくは不動産会社、税理士、ファイナンシャルプランナー等にご相談されることをおすすめします。

5. 夫婦で住宅ローンを組んだ後に、どちらかが仕事を辞めたときはどうする

夫婦でローンを返済する場合、返済期間中の退職や転職などにより、収入が変動することもありえます。そうした場合、どのように返済を続けていけばよいでしょう。

5-1. 妻が仕事を辞めたときは、夫が代わりに返済すればいいの?

例えば、妻が出産や育児などで休職・退職した場合には、収入がなくなりますので、預貯金から返済を続けるか、夫が代わりに返済することになります。しかし実際には、収入合算して購入した家ですから、夫の収入だけで返済分をすべてカバーするのは厳しいでしょう。

本来、そうならないように、どちらかが退職した場合にも返済を続けられる範囲内で借入するべきなのですが、共働きの期間にある程度の貯蓄(もしくは繰上げ返済)をしておくという方法もあります。

5-2. ローンを肩代わりすると贈与とみなされる可能性も

夫が妻の返済分を代わりに支払った場合には、夫から妻へ贈与があったとみなされ、妻に贈与税が課税される可能性があります。なお、贈与税の基礎控除額は年間110万円ですから、それ以下であれば、贈与の問題が生じる可能性は低いということになります。

6.最大1,000万円まで非課税に。親からの資金援助は積極的に検討しよう

若いご夫婦では、十分な頭金が貯まっていないケースも多く、住宅ローンの借入額が多くなってしまう傾向があります。そのような場合は親からの資金援助も積極的に検討してみましょう。

6-1. 親や祖父母からの資金援助には「住宅取得資金贈与の特例」がある

国では、若年層の住宅取得を支援するため、親や祖父母(直系親族)から資金援助(贈与)を受けた場合の特例を定めています。通常、年間110万円を超える贈与には贈与税が課税されますが、住宅取得資金の特例を使えば、この基礎控除とは別に最大1,000万円まで非課税で贈与を受けることができます。

■住宅取得資金贈与の特例の非課税限度額

| 省エネ等住宅 | 左記以外の住宅 |

| 1,000万円 | 500万円 |

※出典:国税庁

1,000万円まで非課税で贈与を受けられる「省エネ等住宅」とは、以下の①~③いずれかに該当する住宅をいいます

①省エネルギー性能

新築住宅は、ZEH水準(断熱等性能等級5以上かつ一次エネルギー消費量等級6)以上

中古住宅は、省エネ基準(断熱等性能等級4又は一次エネルギー消費量等級4)以上

②耐震性能

耐震等級2以上又は免震建築物

③バリアフリー性能

高齢者等配慮対策等級3以上

6-2. 住宅資金贈与の特例を受けるときの注意点

上記の通り、「住宅取得資金贈与の特例」を使えば、かなり多額の資金を非課税で贈与できることから、建物の面積、築年数、入居時期など、購入する物件の要件が細かく定められています。

もし要件や手続きを間違えて、特例が受けられなかった場合には、多額の贈与税を支払うことになりますのでくれぐれもご注意ください。親や祖父母からの資金援助をお考えの方は、税理士など専門家のアドバイスを受けながら進めることをおすすめします。

6-3. 親からの資金援助の検討は必ず「購入前に」しよう

この特例はその名の通り「住宅取得」にかかる資金贈与を受けた時の特例ですから、住宅の購入後に贈与を受けた場合には適用できません。例えば、ローンの返済に困ってから援助を受けても特例の対象にはなりませんので、必ず「購入前に」ご相談されることをおすすめします。

近年の不動産価格の上昇や共働き夫婦の増加により、夫婦で住まいを購入する方が増えています。物件選びの幅が広がるという大きなメリットがある反面、資金計画や税金など、考慮する点も多くなりますので、ぜひ専門家のアドバイスを受けながら進めていきましょう。