高市政権による積極財政や12月の政策金利引き上げなどで、株価や為替の変動が大きかった2025年下半期。不動産の市況はどのように動いたのでしょうか。今回も前回に引き続き、首都圏の成約数、価格、在庫などの最新データから大きな市況の流れを探ってみましょう。

目次

1. なぜ不動産市況を把握する必要があるのか

そもそも不動産の価格はどうやって決まるのでしょう?企業が売主となって販売する場合、土地・建物の仕入価格に造成費、建築/リノベーション工事費、広告宣伝費などを加えて算出しますが、それ以外に非常に重要な要素となるのが「市況」です。 では、市況とは何なのか?どのようにして決まっているのか?について解説します。

1-1. そもそも不動産市況とは?

前提として、不動産価格は「定価」というものがなく、その時々の需要と供給のバランスで価格が決まります。また不動産は1つとして同じものがないので、比較がしにくくいわゆる「相場」がつかみにくい商品です。 そうした価格の動きや相場をつかむためには、市場に流通している物件数(供給)や、実際に成約に至った物件数(需要)や価格等を数値的に把握していくことが重要です。こうしたデータを総合的に分析したものが不動産市況と言われるものです。

1-2. 不動産価格が変動する背景とマクロ指標

不動産価格は需要と供給のバランスで決まると申し上げましたが、その需要の背景にあるのが国内の経済状況です。簡単に言えば「景気がいい」時期には不動産の需要が高まり価格も上昇しますし、「景気が悪い」時期にはその逆となります。また、住宅購入には住宅ローン等の借入が伴うため、金利の動向は不動産価格に大きな影響を与えます。こうした株価や金利などの経済指標はマクロ指標とも呼ばれ、不動産価格に影響を与える重要なデータとなります。

1-3. 市況がわかると買い時がわかる?

常に変動する不動産市況を把握しておくことは、住宅購入検討者にとって非常に重要です。単に価格が安いか高いかではなく、今後どのように動いていくのか、自分にとって今は買うべきタイミングなのかどうかなどを俯瞰的に検討した上で購入判断できるからです。

本コラムでは、主に業界向けに公開されているデータを元に、一般の方にもできるだけわかりやすく不動産市況を解説していきます。

2. 2025年下半期の首都圏「新築マンション」市況

それではまず、首都圏の新築マンション市況を見てみましょう。

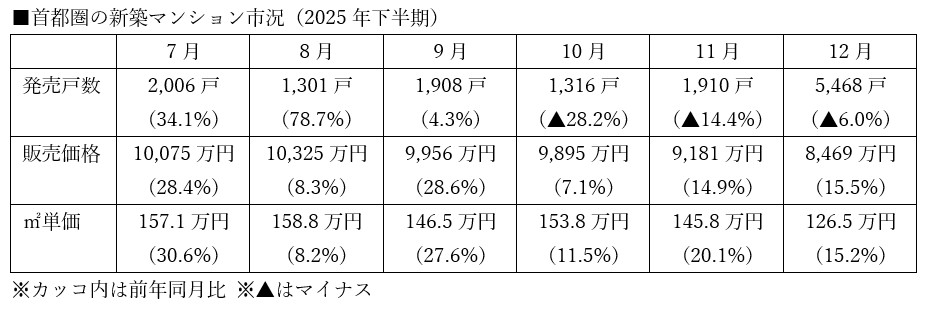

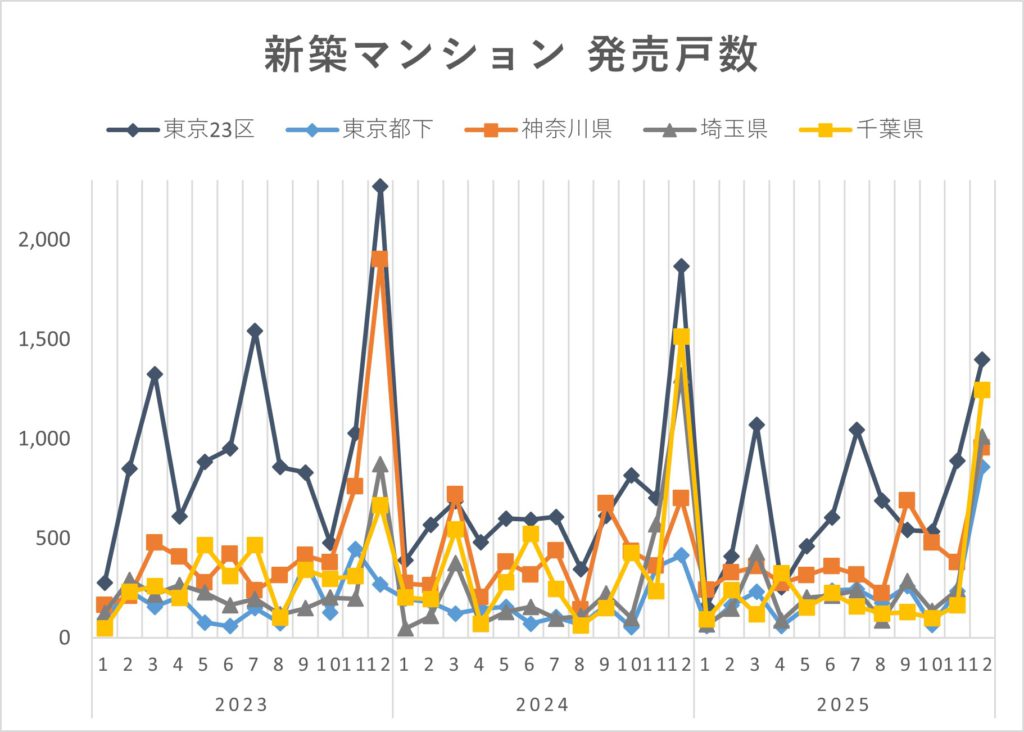

2-1. 首都圏新築マンションの発売戸数はほぼ横ばい。埼玉と千葉で減少

首都圏の2025年下半期(7~12月)の新築マンション発売戸数は13,909戸で、前年同期の13,937戸から0.2%の減少とほぼ横ばいで推移しました。 エリア別に見ると、東京23区が4,956戸→5,100戸(+2.9%)、東京都下が1,164戸→1,841戸(+58.2%)、神奈川県が2,755戸→3,044戸(+10.5%)、埼玉県が2,422戸→2,003戸(▲17.3%)、千葉県が2,640戸→1,921戸(▲27.2%)と、23区と都下、神奈川県は増加しましたが、埼玉県と千葉県で減少しています。

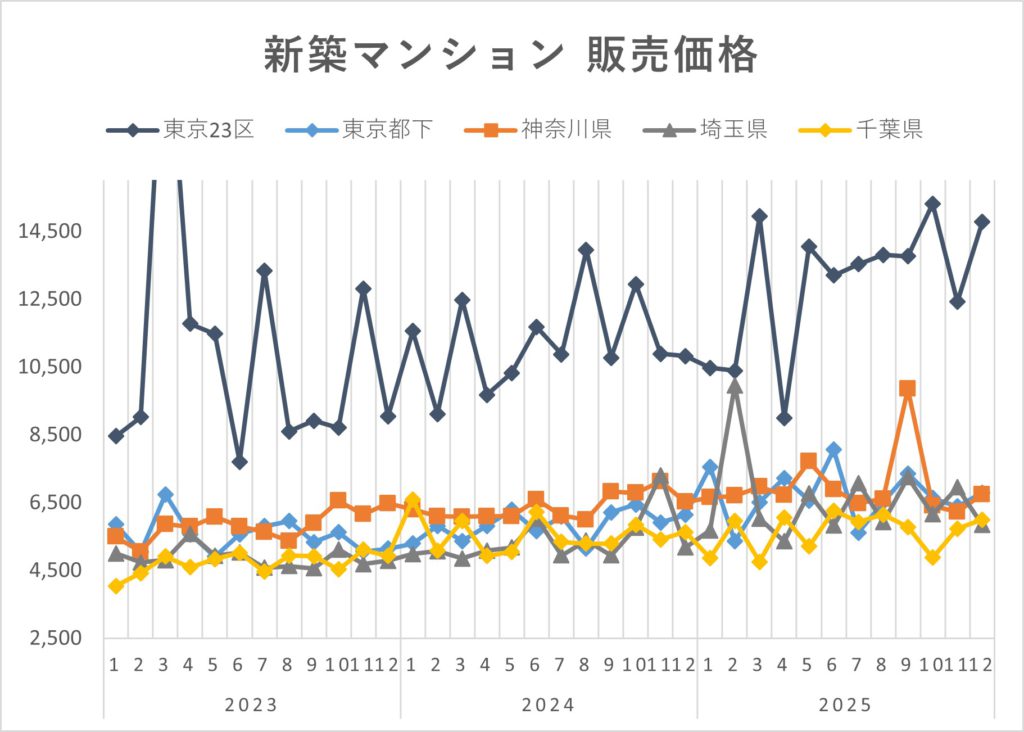

2-2. 首都圏新築マンションの販売価格は約17%上昇

一方、販売価格は、前年同期と比べ、首都圏平均で8,280万円→9,650万円と16.5%上昇しました(※)。

エリア別に見ると、東京23区が1億1,708万円→1億3,938万円(+19.0%)、東京都下が5,991万円→6,551万円(+9.4%)、神奈川県が6,559万円→7,052万円(+7.5%)、埼玉県が5,587万円→6,529万円(+16.9%)、千葉県が5,470万円→5,743万円(+5.0%)と、首都圏全域で上昇しており、中でも23区と埼玉県が高い上昇率となっています。

※月ごとの販売価格の平均

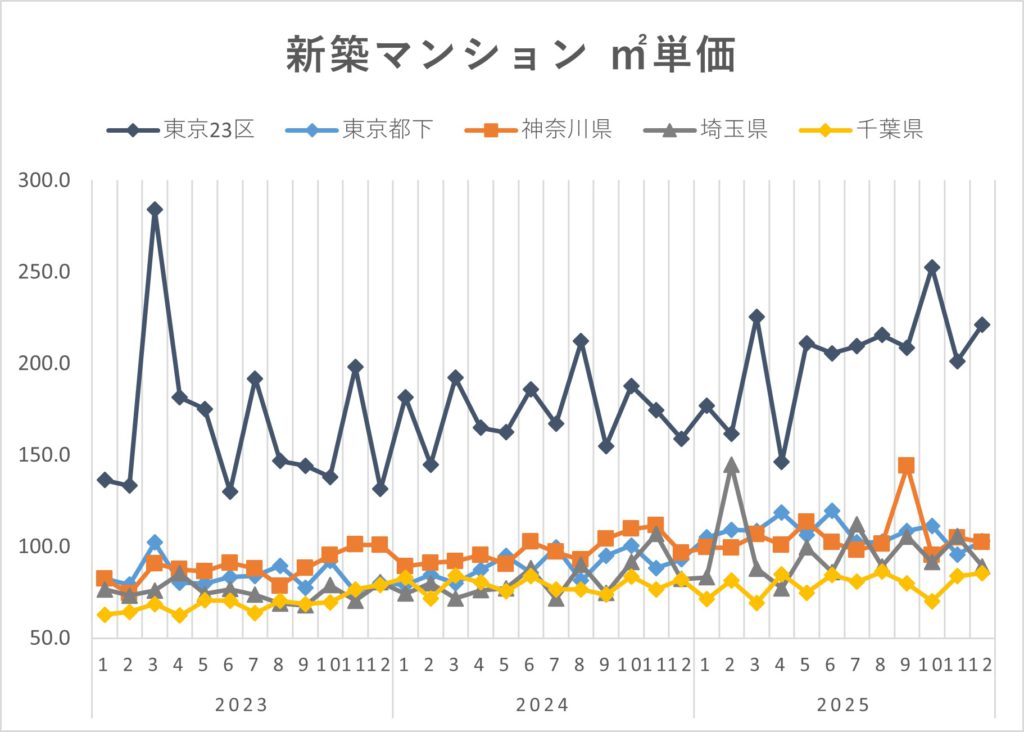

2-3. 首都圏新築マンションの㎡単価も全域で上昇

専有面積1㎡あたりの価格を示す「㎡単価」の推移も見てみましょう(※)。 ㎡単価の首都圏平均は125.2万円→148.1万円(+18.3%)、東京23区が175.9万円→218.1万円(+24.0%)、東京都下が93.0万円→103.9万円(+11.7%)、神奈川県が101.9万円→107.7万円(+5.6%)、埼玉県が86.2万円→98.9万円(+14.7%)、千葉県が78.3万円→81.1万円(+3.6%)と、こちらも全域で上昇しています。

※月ごとの㎡単価の平均

出典:首都圏 新築分譲マンション市場動向(株式会社不動産経済研究所)より抜粋・作成

このように、2025年下半期の新築マンション市場は、首都圏全域で価格が上昇し、供給戸数も限られているため、購入しづらい環境が続きました。特に都心部では前年より2割近く上昇しています。

しかし、郊外では一部上昇が鈍化しているエリアもあり、価格上昇がピークアウトしつつあるという見方もあります。また、2026年に1~2回の利上げが想定されること、投機目的のマンション購入に規制をかける動きが出ていることから、価格の上昇に一定の歯止めがかかる可能性もあります。

3. 2025年下半期の首都圏「中古マンション」市況

次に中古マンションの市況を見ていきましょう。2025年下半期(7~12月)の首都圏全体の成約件数は、前年同期比で+36.9%。成約価格は+8.7%、成約㎡単価は+9.9%といずれも上昇しました。マンションは新築から中古へのシフトが進んでおり価格も上昇傾向です。しかし、東京都以外ではそれほど価格は上昇しておらず、一部で値下がりするエリアも見られます。

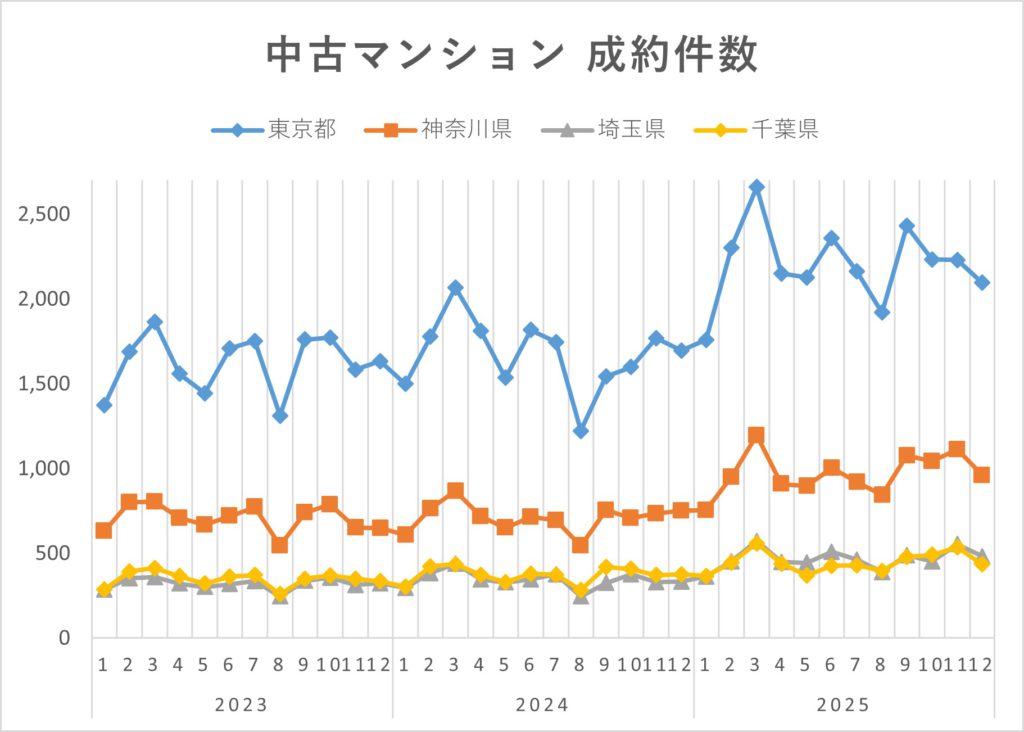

3-1. 首都圏中古マンションの成約件数は、2~4割の大きな伸び

首都圏の中古マンション成約件数は、17,996件 → 24,639件(+36.9%)と大きく伸びました。

エリア別に見ると、東京都が9,579件→13,076件(+36.5%)、神奈川県が4,192件→5,958件(+42.1%)、埼玉県が1,990件→2,836件(+42.5%)、千葉県が2,235件→2,769件(+23.9%)と、全域で20~40%の大きな伸びとなっています。

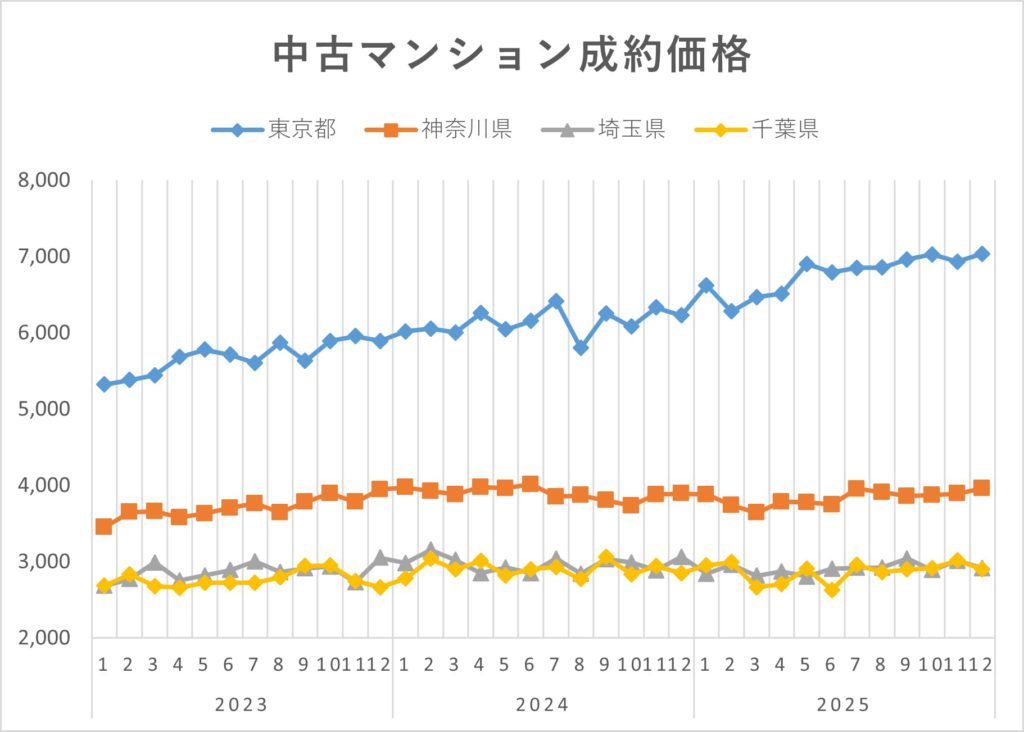

3-2. 首都圏中古マンションの成約価格は東京都のみ上昇

一方、成約価格(※)は東京都とそれ以外のエリアで異なる動きが見られます。

首都圏全体では4,876万円→5,301万円(+8.7%)と上昇したものの、エリア別に見ると、東京都が6,185万円→6,944万円(+12.3%)、神奈川県が3,838万円→3,910万円(+1.9%)、埼玉県が2,977万円→2,951万円(▲0.9%)、千葉県2,899万円→2,926万円(+0.9%)と、大きく上昇しているのは東京都のみで、それ以外はほぼ横ばいの動きとなっています。

※2025年下半期の月ごとの成約価格の平均

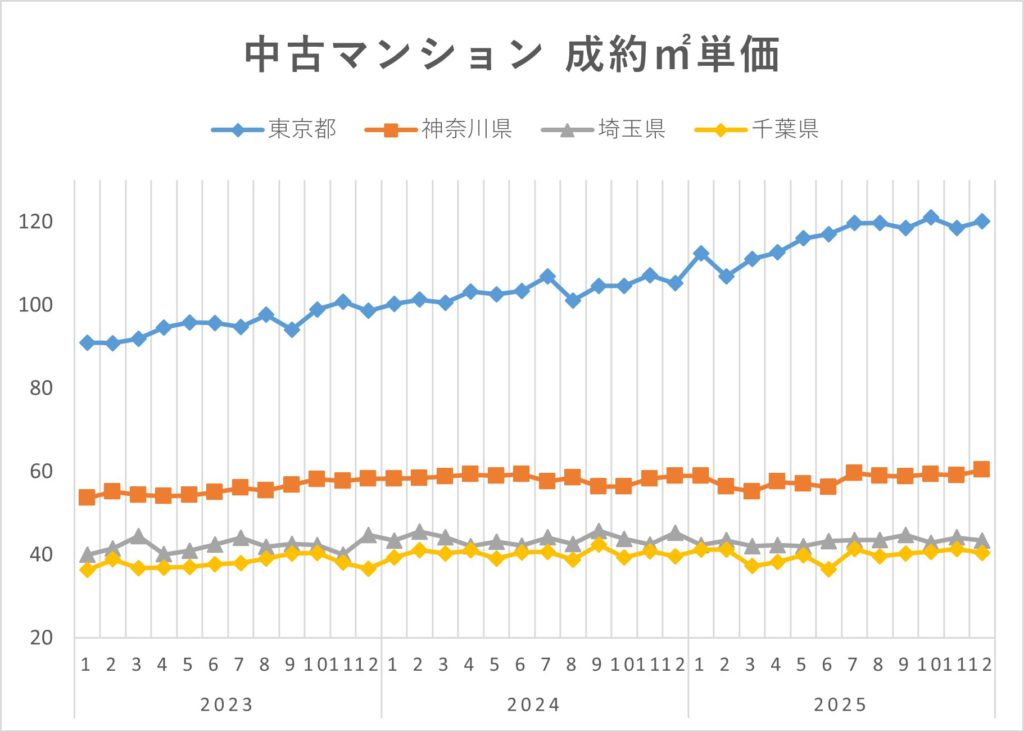

3-3. 首都圏中古マンションの成約㎡単価も東京都が大きくリード

「成約㎡単価」(※)も同様に東京都の上昇率が高くなっています。

首都圏全体では77.0万円→84.7万円(+9.9%)と1割ほど上がっていますが、エリア別に見ると、東京都が104.9万円→119.6万円(+14.0%)、神奈川県が57.7万円→59.4万円(+2.9%)、埼玉県が44.0万円→43.7万円(▲0.7%)、千葉県が40.3万円→40.6万円(+0.9%)と、こちらも東京都が他県を大きくリードしています。

※2025年下半期の月ごとの成約㎡単価の平均

価格・単価ともに東京都が大きくリードすることになった首都圏のマンション市場ですが、要因としてはテレワークの縮小で再び都心部のニーズが高まっていることや、ペアローン、超長期ローンなどの利用者が増え、価格の高い都心部の物件にも手が届きやすくなっていることなどが考えられます。ここ数年、郊外に広がっていた価格上昇の波が再び都心回帰しているのかも知れません。

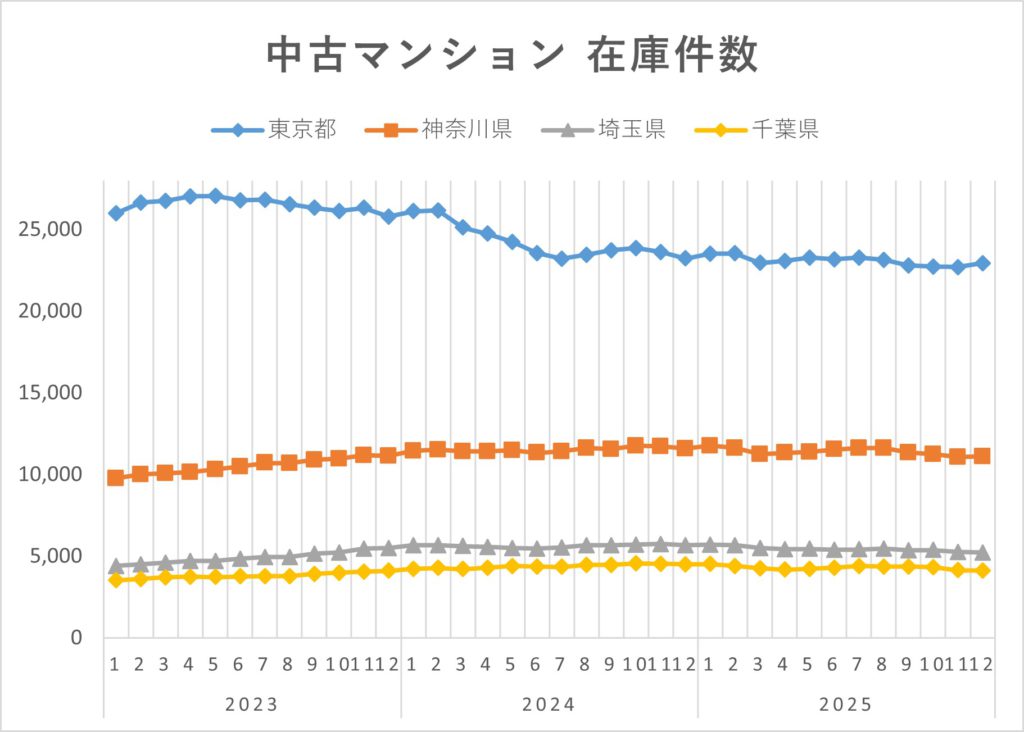

3-4. 首都圏中古マンションの在庫件数は、減少傾向が続く

首都圏中古マンションの在庫件数(※)は、首都圏全体で45,270件→43,887件(▲3.1%)と減少しています。エリア別に見ると、東京都が23,518件→22,925件(▲2.5%)、神奈川県が11,609件→11,333件(▲2.4%)、埼玉県が5,665件→5,348件(▲5.6%)、千葉県が4,479件→4,282件(▲4.4%)と全域で減少していますが、特に埼玉県と千葉県で大きく減少しています。 東京都以外の価格は落ち着いていますが、在庫の減少が今後の価格上昇につながることもあります。最新の値動きを注意深く見ていきましょう。

※2025年下半期の月ごとの在庫件数の平均

出典:レインズデータライブラリー(東日本不動産流通機構)より抜粋・作成

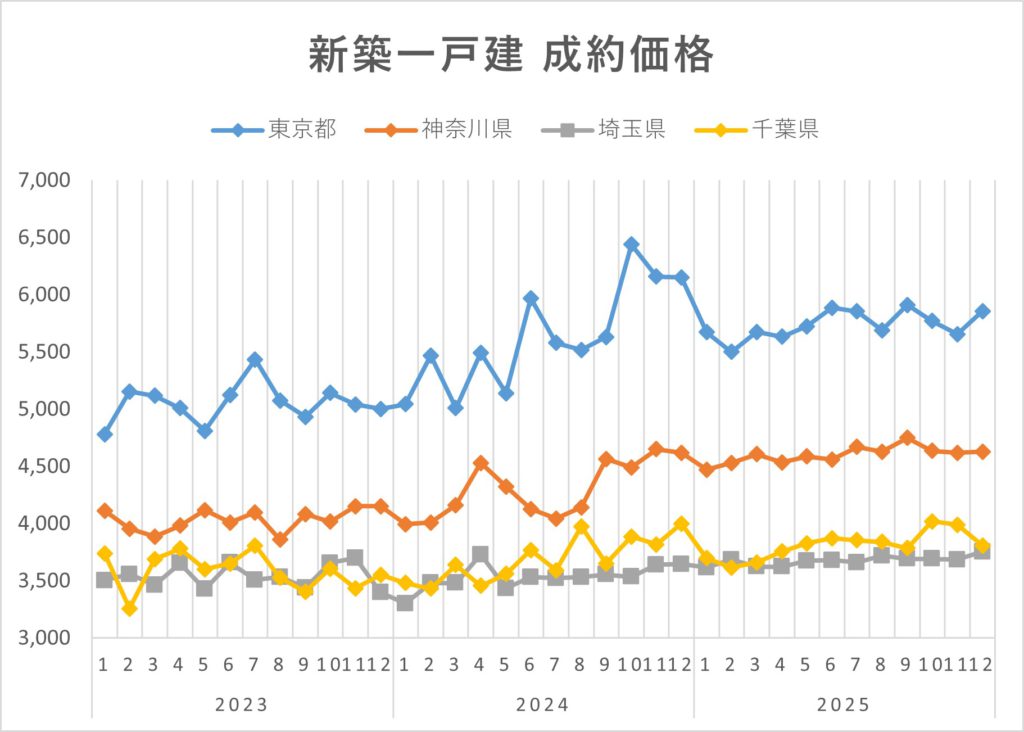

4. 2025年下半期の首都圏「新築一戸建」市況。成約件数が約4倍に増加

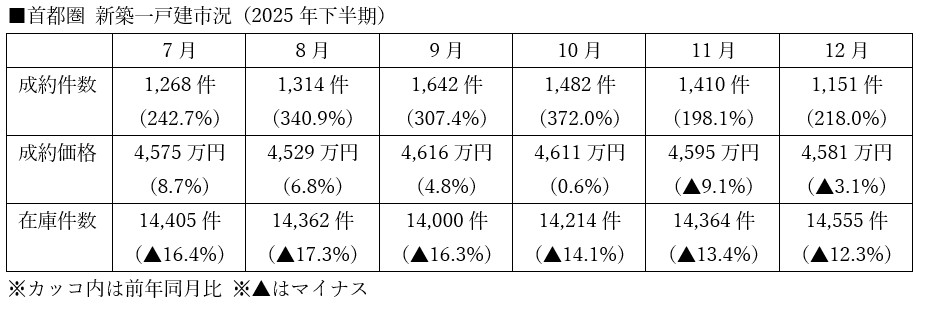

続いて、新築一戸建の市況を見てみましょう。2025年下半期の首都圏全体の成約件数は、前年比+272.4%と約4倍に増加。成約価格も+7.4%と上昇しています。

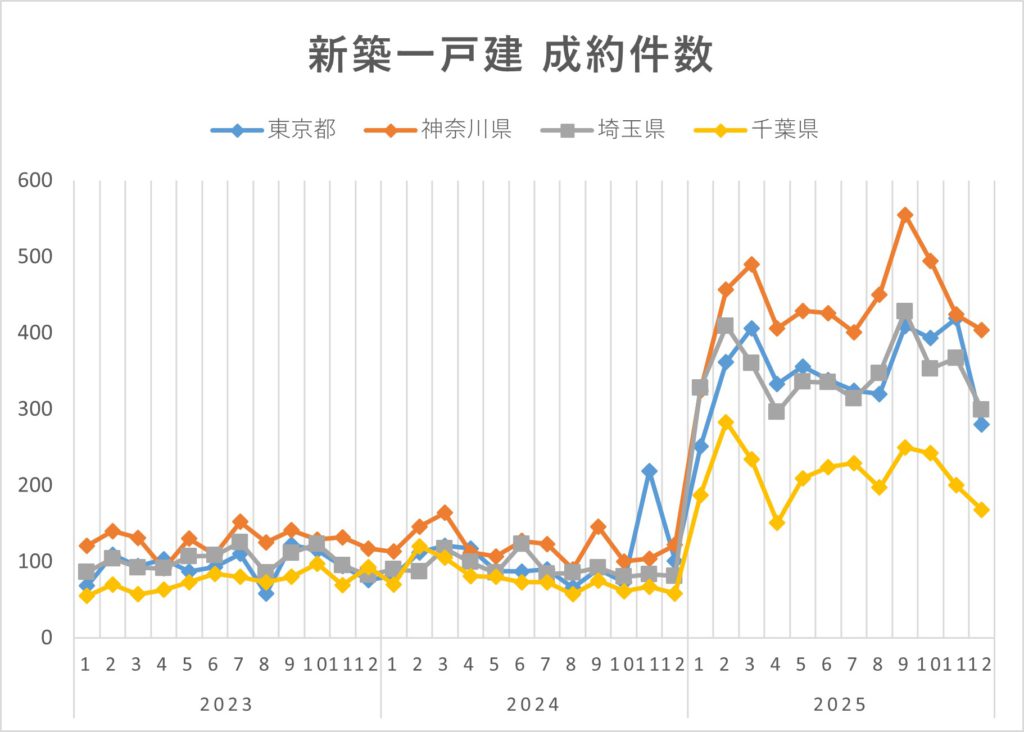

4-1. 首都圏新築一戸建の成約件数は約4倍に増加

首都圏全体の成約件数は、前年同期比で2,220件→8,267件(+272.4%)と大幅に増加しました。

エリア別に見ると、東京都が639件→2,145件(+235.7%)、神奈川県が685件→2,728件(+298.2%)、埼玉県が505件→2,108件(+317.4%)、千葉県が391件→1,286件(+228.9%)と全域で3~4倍の大きな伸びとなっています。

要因としては、マンション価格が高止まりとなっている中で、比較的リーズナブルな一戸建に、購入者のニーズがシフトしていることが考えられます。

4-2. 首都圏新築一戸建の成約価格は郊外で上昇

成約価格(※)は首都圏全体で4,537万円→4,585万円(+1.1%)とわずかに上昇しました。

エリア別では、東京都が5,913万円→5,790万円(▲2.1%)、神奈川県が4,418万円→4,656万円(+5.4%)、埼玉県が3,572万円→3,701万円(+3.6%)、千葉県が3,821万円→3,883万円(+1.6%)と、東京都以外のエリアで上昇しています。

これまで、地価の高い都心部では、価格を抑えたいわゆる「狭小住宅」が多く供給されてきましたが、地価の上昇でそれも限界に近づき、比較的リーズナブルな郊外エリアに需要が移っていると考えられます。また、足元では11~12月の2ヶ月連続で前年を下回っています。

※2025年下半期の月ごとの成約価格の平均

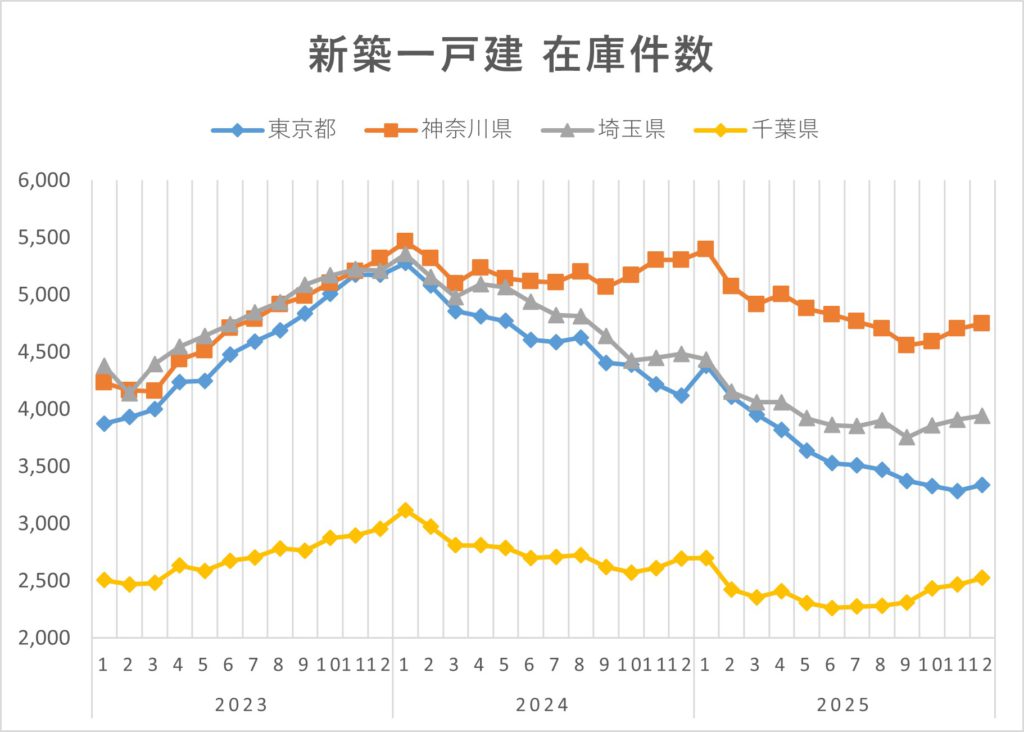

4-3. 首都圏新築一戸建の在庫は減少。足元ではやや回復の動きも

新築一戸建の在庫は、首都圏全体で前年の16,846件→14,317件に▲15.0%の減少となりました。

成約数が増加したことで品薄の状態が続いています。しかし東京都以外のエリアで、2025年10月ごろから在庫が増加に転じているため、価格も安定に向かう可能性があります。

出典:レインズデータライブラリー(東日本不動産流通機構)より抜粋・作成

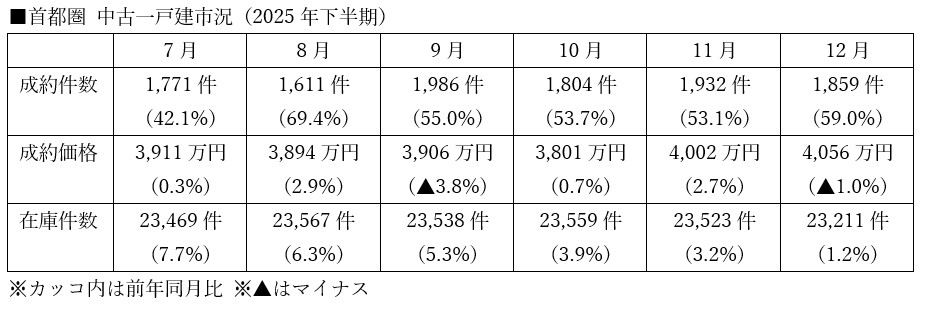

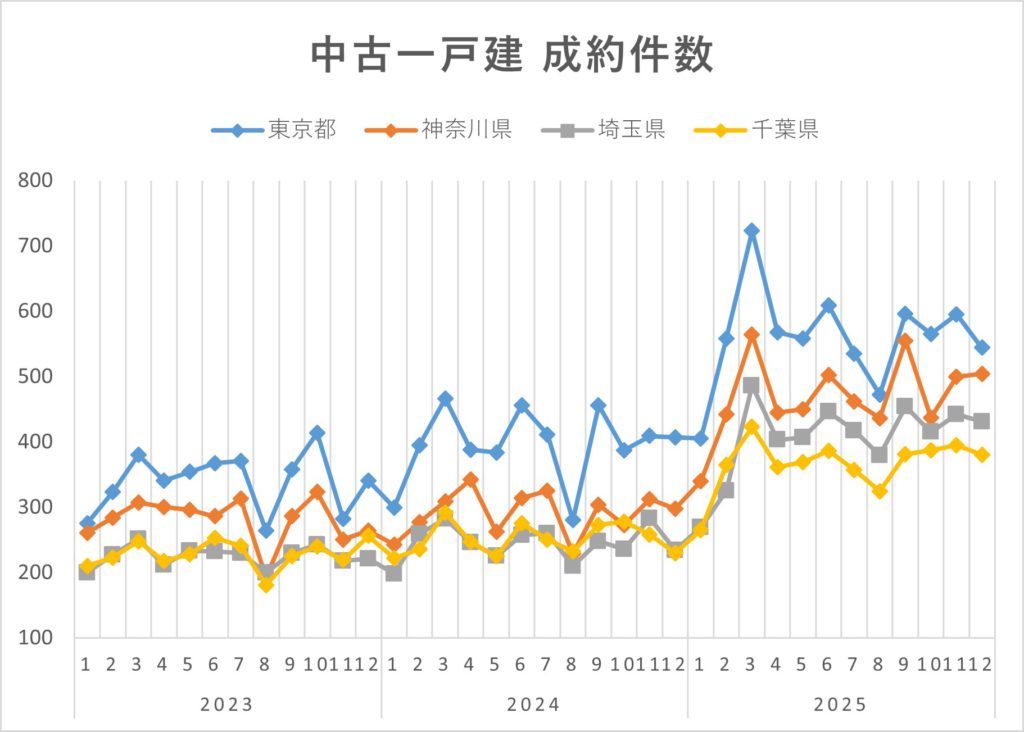

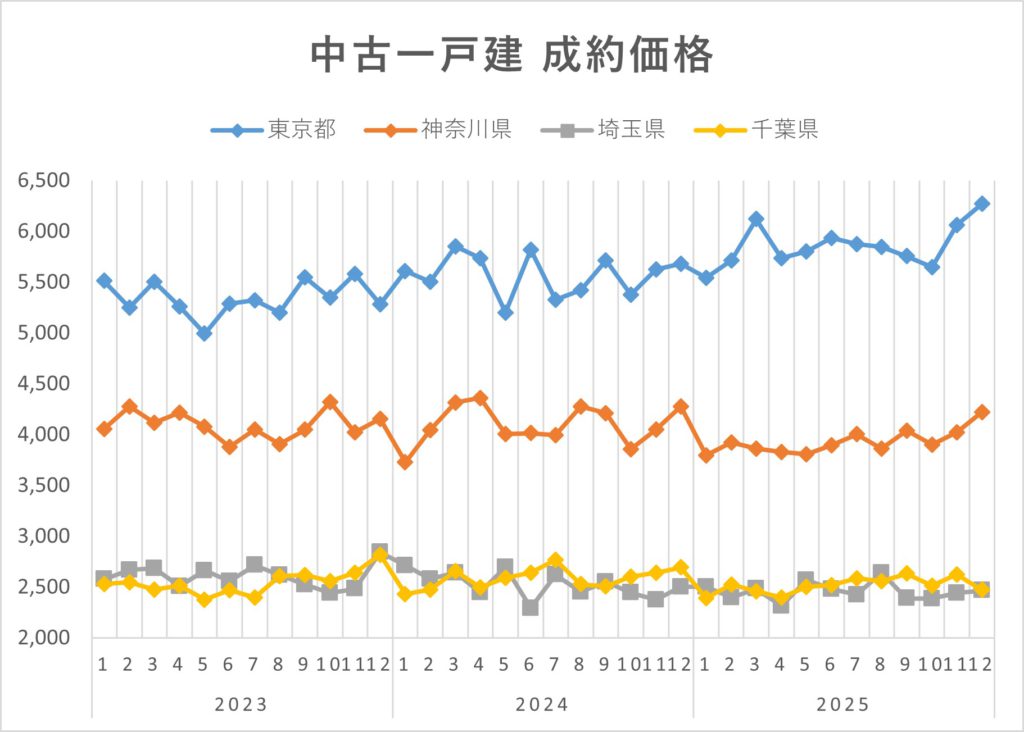

5. 2025年下半期の首都圏「中古一戸建」市況。成約件数は約1.5倍に。価格は横ばい

最後に首都圏の中古一戸建の市況をみてみましょう。新築一戸建の活況を受け、中古一戸建の成約件数も増加しています。

5-1. 首都圏中古一戸建の成約件数は前年比1.5倍に増加

首都圏全体の成約件数は、前年同期比で7,083件→10,963件(+54.8%)と約1.5倍に増加しました。

エリア別に見ると、東京都が2,350件→3,307件(+40.7%)、神奈川県が1,741件→2,894件(+66.2%)、埼玉県が1,471件→2,538件(+72.5%)、千葉県が1,521件→2,224件(+46.2%)と、全域で増加しており、中でも神奈川県と埼玉県が高い伸びとなっています。 供給エリアが限られる新築一戸建と比べて、流通量の多い中古戸建に対するニーズが高まっていると推測されます。

5-2. 首都圏中古一戸建の成約価格は東京都のみ上昇

一方、成約価格(※)は首都圏平均で3,919万円→3,928万円(+0.2%)とほぼ横ばいとなっています。 エリア別に見ると、東京都5,523万円→5,908万円(+7.0%)、神奈川県が4,111万円→4,008万円(▲2.5%)、埼玉県が2,491万円→2,457万円(▲1.4%)、千葉県が2,622万円→2,565万円(▲2.2%)と、東京都が上昇しそれ以外の3県では下落しました。足元では、11~12月にかけて東京都と神奈川県で価格が大きく上昇していることから、中古一戸建のニーズが都心から郊外へ移ってきている可能性があります。

※2025年下半期の月ごとの成約価格の平均

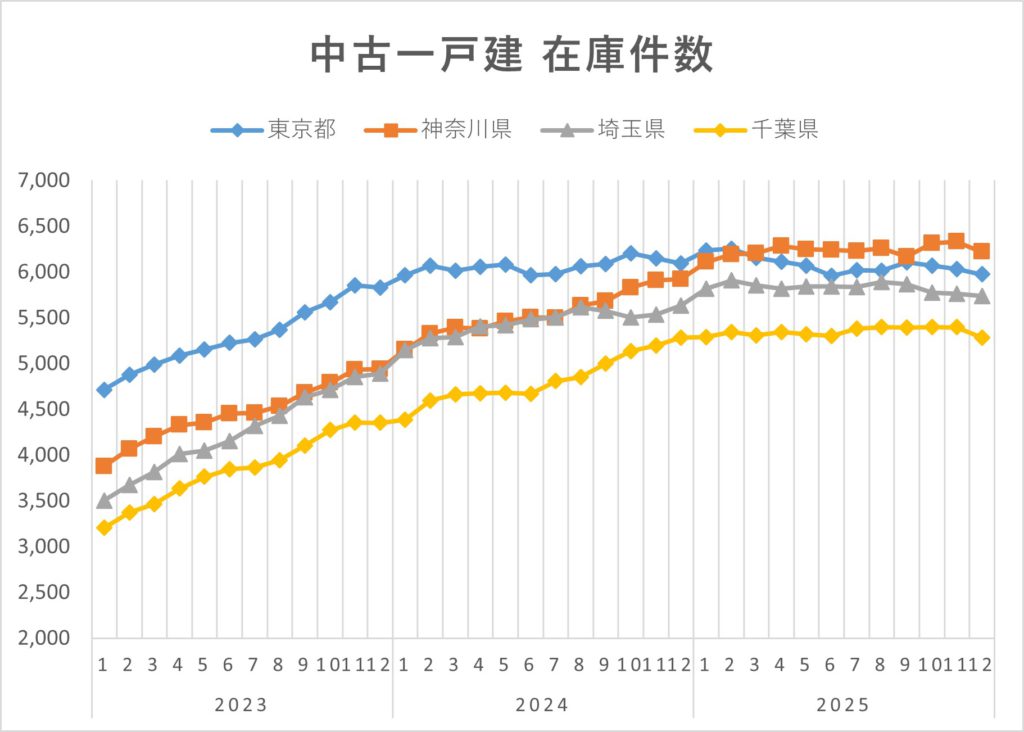

5-3. 首都圏中古一戸建の在庫件数は増加傾向が続くが、東京都は減少に転じる

中古一戸建の在庫件数(※)は増加傾向が続いており、首都圏全体の下半期平均の在庫数は、前年の22,451件から23,478件に4.6%増加しています。しかし上半期よりも増加率は下がっており、取引が活発化していることがうかがえます。

エリア別にみると、東京都が6,095件→6,035件(▲1.0%)、神奈川県が5,746件→6,255件(+8.9%)、埼玉県が5,562件→5,812件(+4.5%)、千葉県が5,048件→5,376件(+6.5%)となっていますが、年の後半にかけては全エリアで在庫が減少しています。

※2025年下半期の月ごとの在庫件数の平均

出典:レインズデータライブラリー(東日本不動産流通機構)より抜粋・作成

6. 今後の不動産価格を占うマクロ指標

不動産価格と相関性が高いと言われている2つの指標と建築費について見ていきましょう。

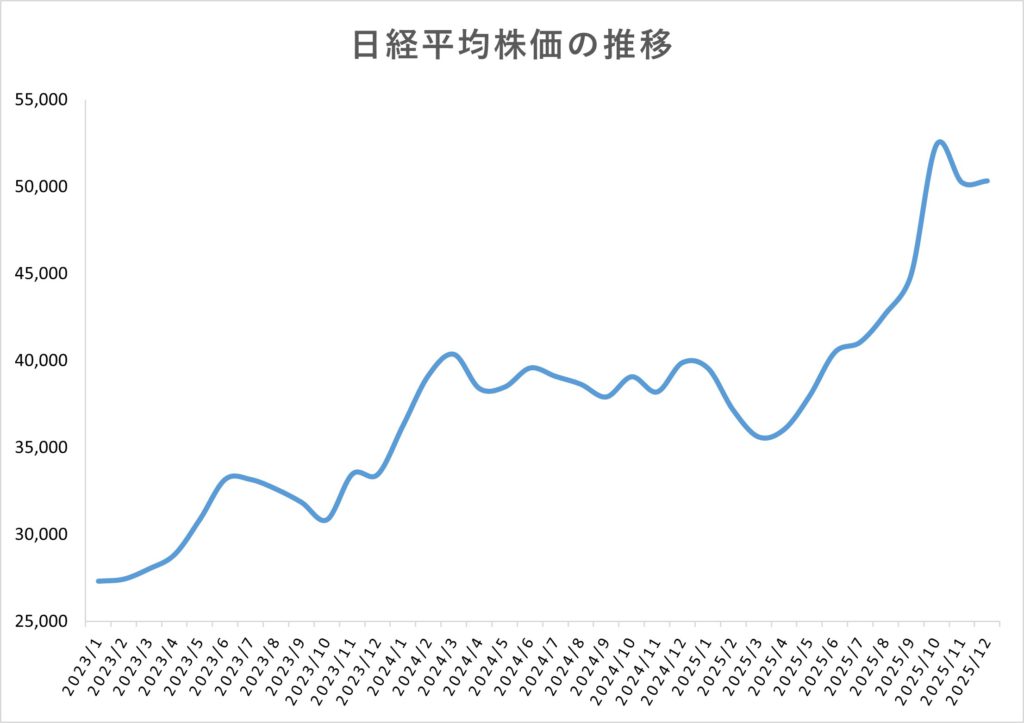

6-1. 日経平均株価は積極財政への期待感から大きく上昇

1つ目は日経平均株価です。株価は不動産価格と相関関係にあると言われていますが、日々の株価の動きと同じように不動産価格が変動するわけではなく、株価の動きから半年くらい遅れて不動産価格に影響を与えると言われています。

2025年下半期の日経平均株価は、今後政府が積極財政に舵を切るのではないかとの期待感から約23%上昇しました。10月には初の52,000円台に上昇、さらに年明けの2026年1月には、一時54,000円台まで上昇する場面もありました。

2026年は国内の財政問題に加え、世界をとりまく地政学的リスク等の不確実性が増しており、株価の変動が大きくなっていく可能性があります。

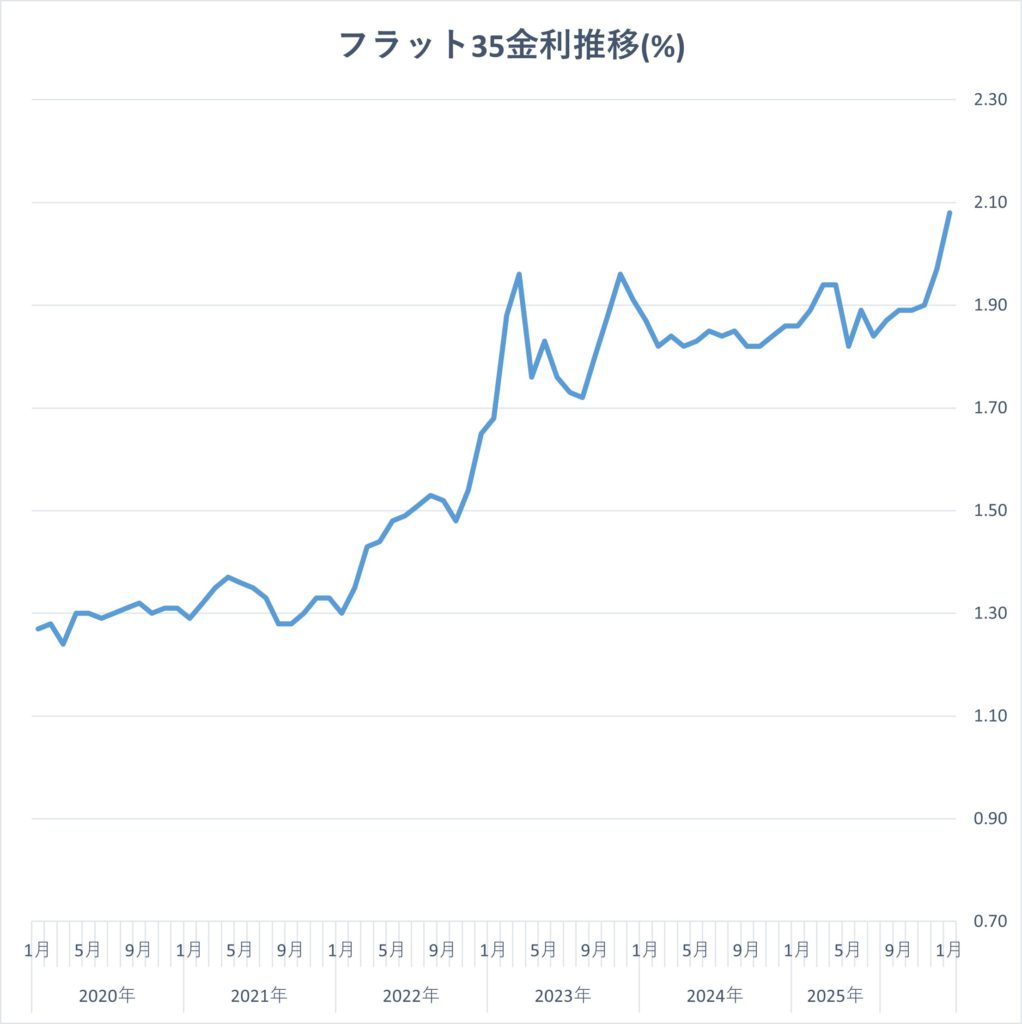

6-2. 住宅ローン金利は固定・変動ともに上昇が見込まれる

そして、もう一つの指標が住宅ローン金利です。ここでは全期間固定金利の「フラット35」(※)の金利推移をみてみましょう。2025年下半期は、高市内閣の積極財政による財政悪化が懸念され、長期金利(10年)が27年ぶりに2.4%近くまで上昇しました。これにともないフラット35の金利も2026年1月に2.08%に上昇し、節目である2%を超えました。

また変動金利も、12月に日銀が政策金利を引き上げたことで上昇する見込みです。さらに2026年も1~2回の追加利上げが想定されており、変動金利も2026年末には1.0~1.2%くらいの水準まで上昇する可能性があります。

※フラット35とは:住宅金融支援機構と民間金融機関が提携して融資をおこなう、全期間固定金利の住宅ローン。

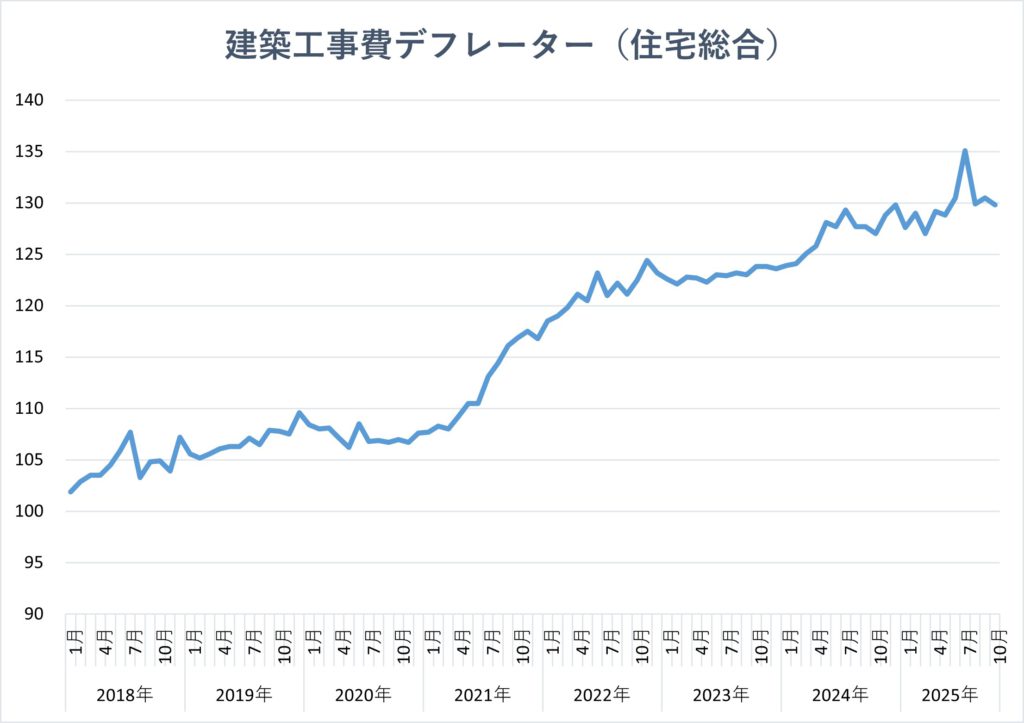

6-3. 建築工事費はじわじわと上昇が続く。今後も高止まりとなる見込み

7. 2026年も価格は高止まりが続く見込み。金利上昇で一部エリアではピークアウトか?

2025年下半期の市況で注目したいのはマンションから一戸建への需要変化です。

前述の通り、7~12月の成約件数は、新築が約3~4倍、中古も約1.5倍に大きく伸びていますが、2026年も継続すると考えられます。要因としては、マンション価格が新築・中古ともに都心部を中心に大きく上昇していることが挙げられます。価格上昇にともない新築マンションの専有面積は小さくなる傾向があり、子育て世帯にとっては「高くて狭い」マンションよりも、「安くて広い」戸建の魅力が増すと予想されます。また、2025年後半に東京都と神奈川県で中古戸建の価格上昇が見られることから、戸建の需要も新築から中古へ広がっている可能性もあります。

そしてもうひとつ注目したいのが政治と金利の動きです。財政出動による財政悪化懸念が国債長期金利を押し上げ、結果として物価上昇につながる可能性もあります。 また、日銀は2025年12月に政策金利を0.75%に引き上げ、2026年も1~2回の利上げが想定されています。マイホーム購入の視点で見れば、変動金利のベースとなる政策金利と、固定金利のベースとなる長期金利の両方に上昇圧力がかかっているわけです。

このように、厳しい購入環境が続く一方で、住宅ローンは多様化が進んでおり、返済期間が35年を超える「超長期ローン」の利用者が増えています。また、将来の下取り額(残価)をあらかじめ設定し、残価を除いた分を返済する「残価設定型住宅ローン」の議論も進んでいます。いずれも、月々の返済額を抑えることでマイホームを購入しやすくする効果がありますが、利息の支払いが増えるなどのデメリットもあります。

これからマイホームを購入される方は、国内の政治・経済状況、世界的な地政学リスクが大きく変化する中で、相場や金利などの動きをしっかり確認しながら、物件選び、住宅ローン選びを進めていくことが大切です。 価格相場や金利の最新データ、今後の見通しなど、お近くの住宅情報館までお気軽にご相談ください。