物価上昇が続く中、3月にはマイナス金利が解除され、7月1日に発表された路線価は3年連続の上昇。日経平均株価は再び4万円台となり、インフレ傾向が続いた2024年上半期。不動産の市況はどのように動いたのでしょうか。今回も前回に引き続き、首都圏の成約数、価格、在庫などの最新データから大きな市況の流れを探ってみましょう。

目次

1. なぜ不動産市況を把握する必要があるのか

そもそも不動産の価格はどうやって決まるのでしょう?企業が売主となって販売する場合、土地や建物の仕入価格に、その土地の造成費、建築・リノベーション等の工事費、広告宣伝や販売促進の費用などを勘案して算出しますが、それ以外に非常に重要な要素となるのが「市況」です。

では、市況とはいったい何なのか?どのようにして決まっているのか?について解説します。

1-1. そもそも不動産市況とは?

前提として、不動産価格は「定価」というものがなく、その時々の需要と供給のバランスで価格が決まる仕組みになっています。また不動産は1つとして同じものがないので、比較がしにくくいわゆる「相場」がつかみにくい商品です。

そうした価格の動きや相場をつかむためには、市場に流通している物件数(供給)や、実際に成約に至った物件数(需要)や価格等を数値的に把握していくことが重要です。こうしたデータを総合的に分析したものが不動産市況と言われるものです。

1-2. 不動産価格が変動する背景とマクロ指標

不動産価格は需要と供給のバランスで決まると申し上げましたが、その需要の背景にあるのが国内の経済状況です。簡単に言えば「景気がいい」時期には不動産の需要が高まり価格も上昇しますし、「景気が悪い」時期にはその逆となります。また、不動産の購入には住宅ローンなどの借入をともなうことが多いので、金利の動向は不動産価格に大きな影響を与えます。こうした株価や金利などの経済指標はマクロ指標とも呼ばれ、不動産価格に影響を与える重要なデータとなります。

1-3. 市況がわかると買い時がわかる?

常に変動する不動産市況を把握しておくことは、住宅購入検討者にとって非常に重要です。単に価格が安いか高いかではなく、今後どのように動いていくのか、自分にとって今は買うべきタイミングなのかどうかなどを俯瞰的に検討した上で購入判断できるからです。

本コラムでは、主に業界向けに公開されているデータを元に、一般の方にもできるだけわかりやすく不動産市況を解説していきます。

2. 2024年上半期の首都圏「新築マンション」市況

それではまず、首都圏の新築マンション市況を見てみましょう。

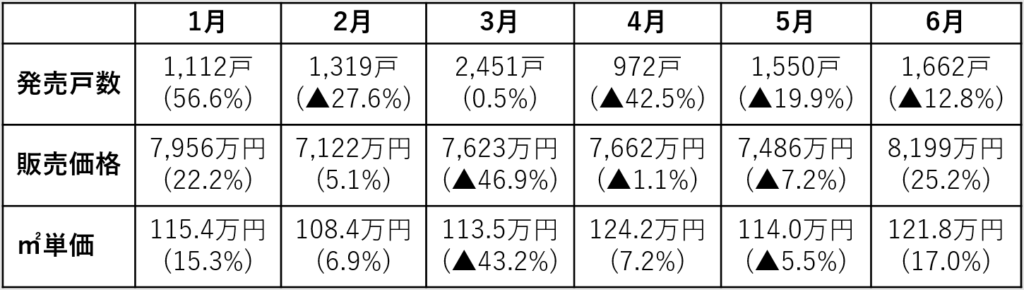

■首都圏の新築マンション市況(2024年上半期)

※カッコ内は前年同月比 ※▲はマイナス

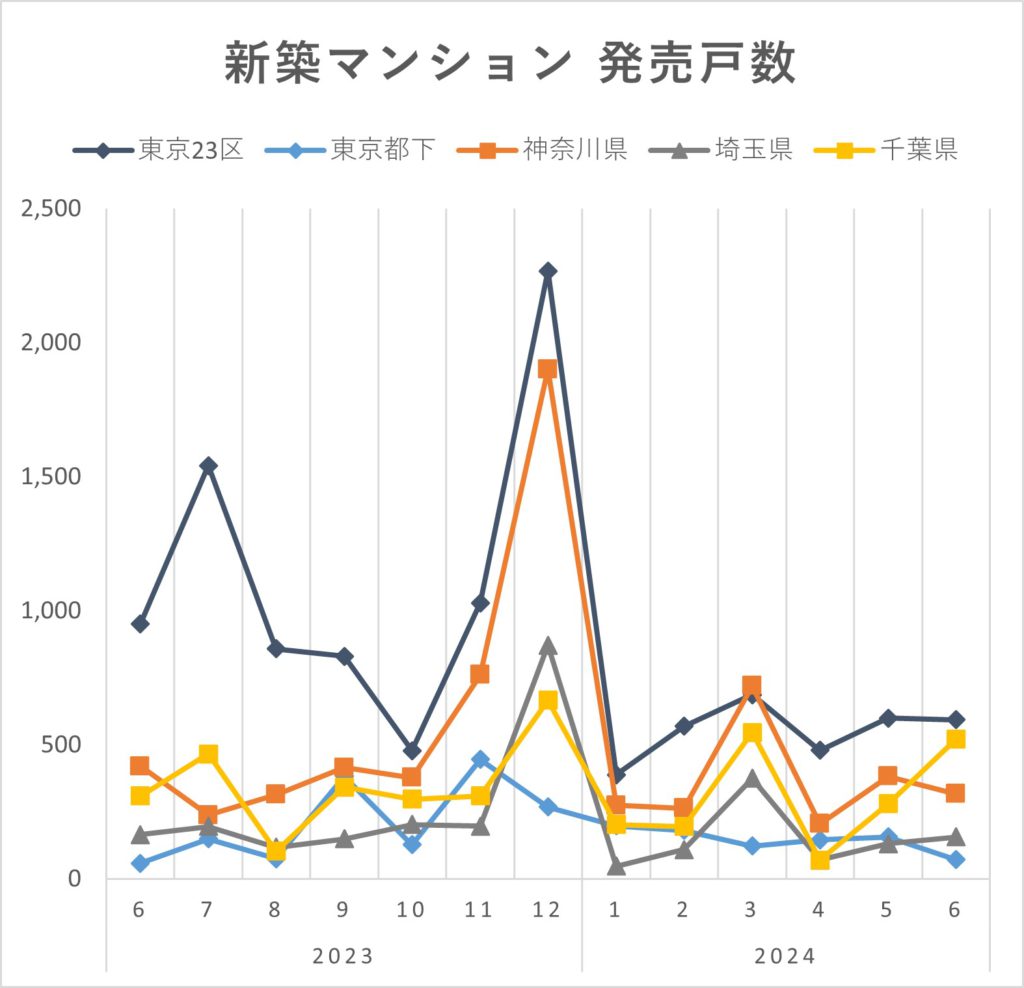

2-1. 首都圏新築マンションの発売戸数は、上期としては4年ぶりの1万戸割れ

首都圏の2024年上半期(1~6月)の新築マンション発売戸数は9,066戸で、前年同期の10,502戸から13.7%減少し、上期としては緊急事態宣言の影響が大きかった2020 年以来の1万戸割れとなりました。

エリア別に見ると、東京23区が4,902戸 → 3,319戸(▲32.3%)、東京都下が834戸 → 877戸(+5.2%)、神奈川県が1,954戸 → 2,162戸(+10.6%)、埼玉県が1,295戸 → 891戸(▲31.2%)、千葉県が1,517戸 → 1,817戸(+19.8%)と、23区と埼玉県で30%超の減少、千葉県で約20%の増加となっています。

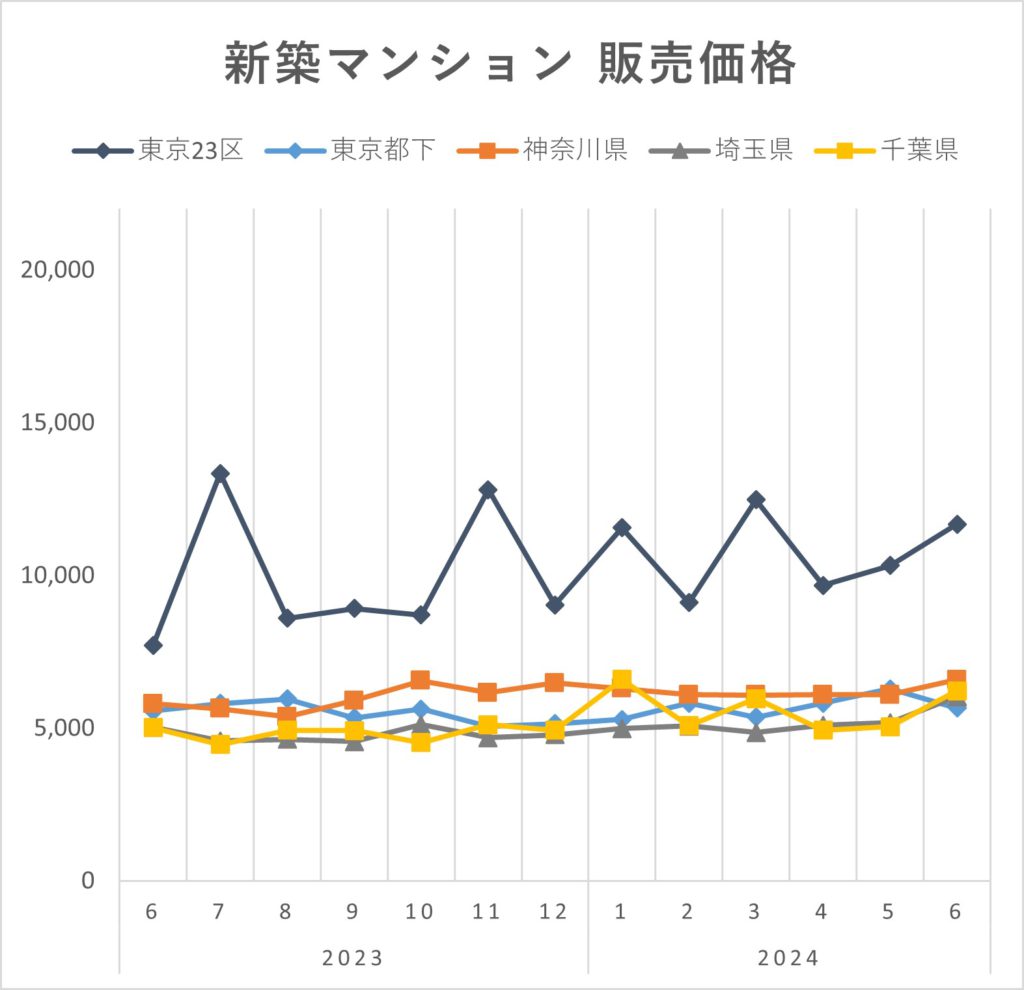

2-2. 首都圏新築マンションの販売価格は3年ぶりに下落

一方、販売価格は、前年同期と比べ、首都圏平均で8,873万円→ 7,677万円(▲13.5%)と3年ぶりに下落しました。

エリア別に見ると、東京23区で12,962万円→ 10,885万円(▲16.3%)、東京都下で5,609万円 → 5,704万円(+1.7%)、神奈川県で5,748万円 → 6,188万円(+7.7%)、埼玉県で5,019万円→ 5,161万円(+2.8%)、千葉県で4,766万円 → 5,831万円(+22.3%)と、23区は1億円超えを維持しつつも13.5%下落、その他の地域は上昇となっています。特に千葉県は発売戸数の伸びとともに価格も20%以上上昇しており、購入者のニーズが高まっていることがわかります。

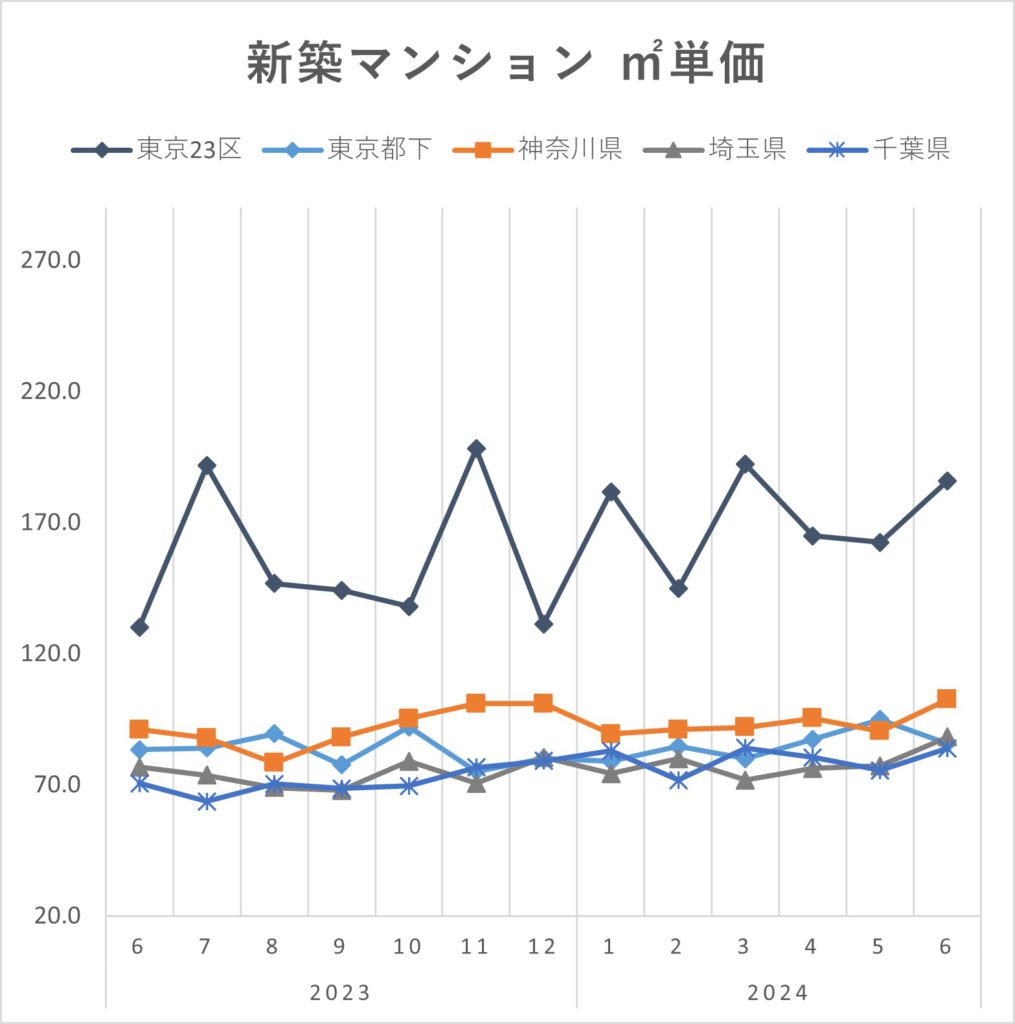

2-3. 首都圏新築マンションの㎡単価も、23区で下落し千葉で大きく上昇

専有面積1㎡あたりの価格を示す「㎡単価」の推移も見てみましょう。㎡単価の首都圏平均は132.1万円→115.7万円(▲12.4%)、東京23区が192.4万円→172.6万円(▲10.3%)、東京都下が84.6万円→85.1万円(+0.6%)、神奈川県が86.9万円→93.0万円(+7.0%)、埼玉県が77.2万円→77.0万円(▲0.3%)、千葉県が67.9万円→81.3万円(+19.7%)となっています。

やはりここでも23区の下落と対象的に千葉県の伸びが大きく、購入者のニーズが郊外に広がっていることがうかがえます。

出典:首都圏 新築分譲マンション市場動向(株式会社不動産経済研究所)より抜粋・作成

2024年上半期の新築マンション市場は、供給数が1万戸割れと減少する中で、都心部の価格が下落し千葉県の伸びが顕著となりました。ただし、都心部の平均価格は好立地に新築マンションが供給されるかどうかに大きく左右されるため、一概に価格が下落に向かっているとは言えません。購入者のニーズが郊外エリアに向かっていることは間違いありませんが、新築マンション価格はしばらく高止まりが続くと予想されます。

.png)

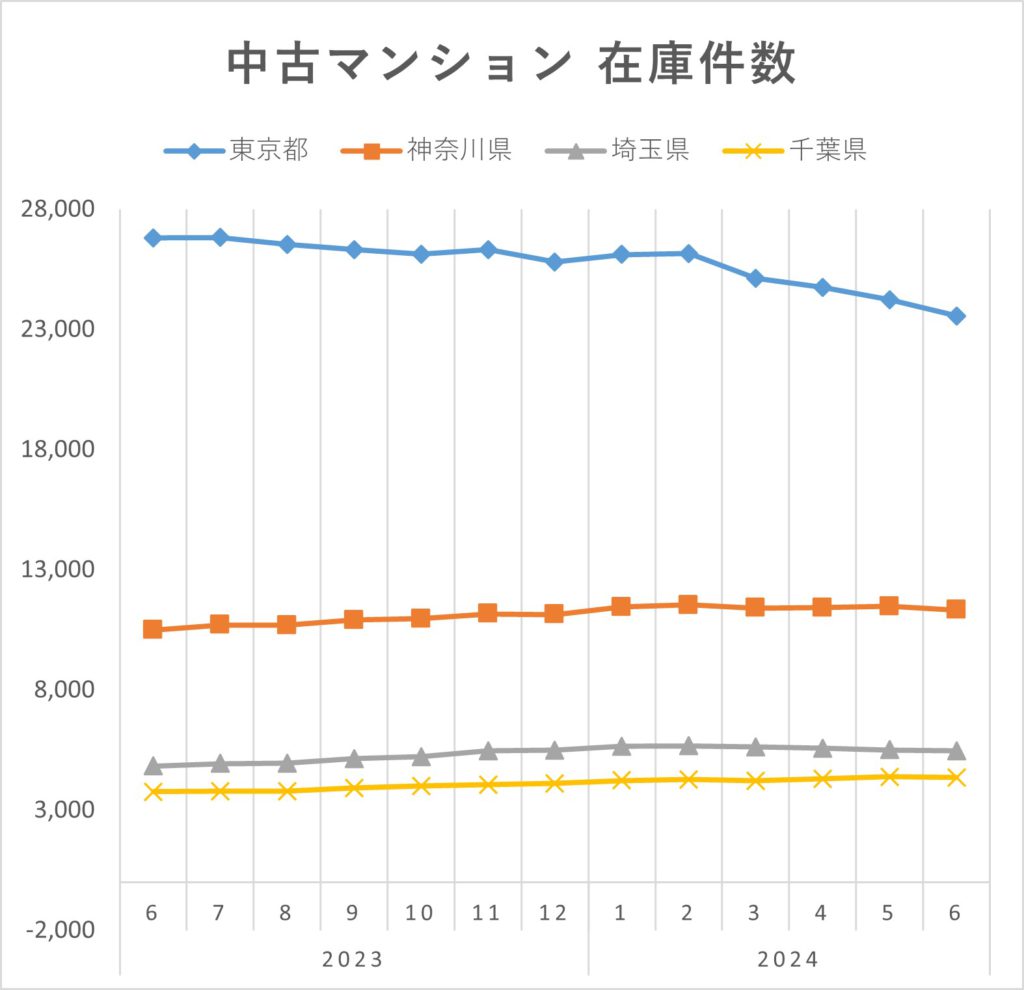

3. 2024年上半期の首都圏「中古マンション」市況

次に中古マンションの市況について見ていきましょう。2024年上半期(1~6月)の首都圏全体の成約件数は、前年同期比で+6.4%。成約価格は+9.7%、成約㎡単価は+9.4%といずれも上昇し、価格は49ヶ月連続、㎡単価は50ヶ月連続で前年同月を上回りました。

上昇幅も前年同期より拡大し、5~6月には在庫件数が減少。新築マンションの減少にともない、中古マンション市場は活況が続いています。

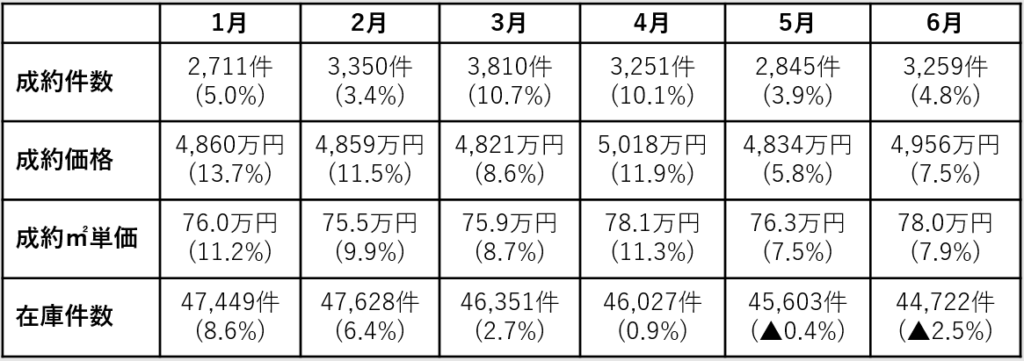

■首都圏中古マンション市況(2024年上半期)

※カッコ内は前年同月比 ※▲はマイナス

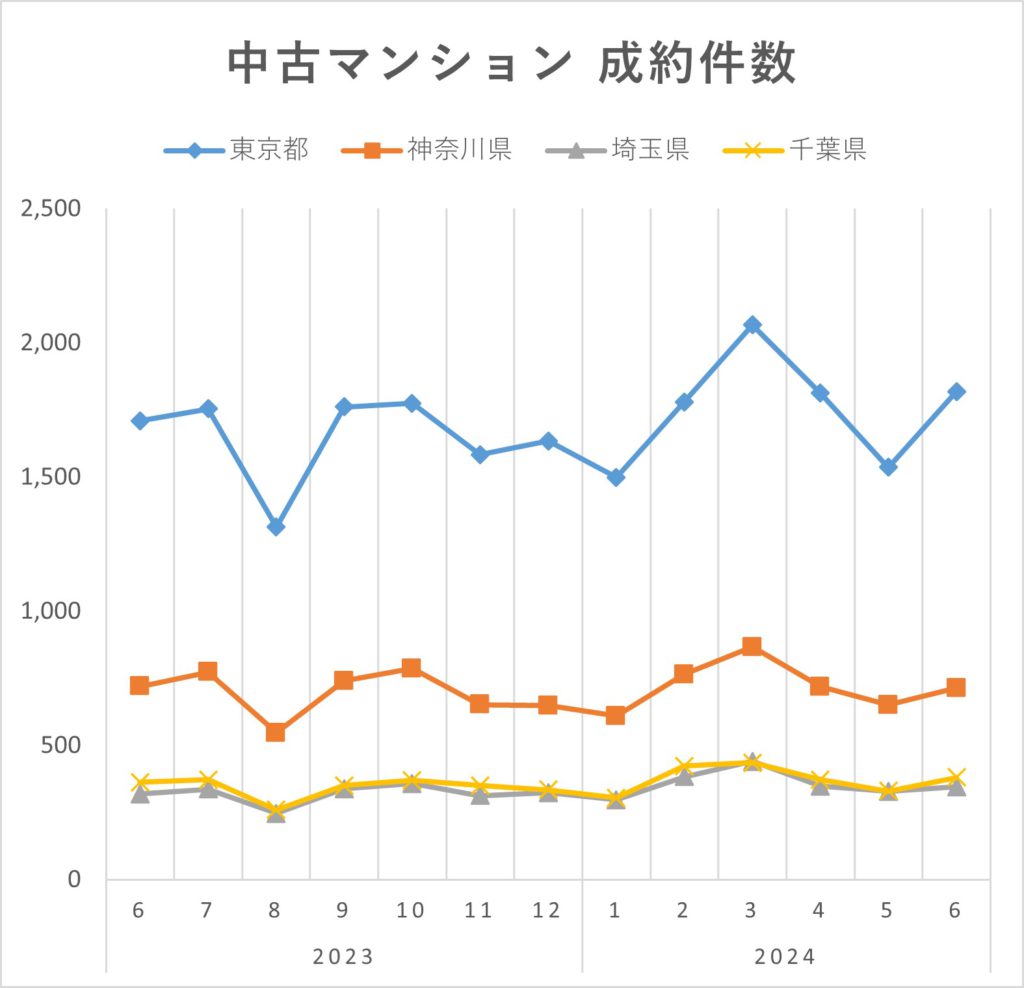

3-1. 首都圏中古マンションの成約件数は東京、神奈川で伸長

首都圏の中古マンション成約件数は前年同期比で増加しました。上半期の合計件数は、首都圏全体で18,065件 → 19,226件(+6.4%)。

エリア別に見ると、東京都が9,645件 → 10,512件(+9.0%)、神奈川県が4,334件 → 4,322件(▲0.3%)、埼玉県が1,944件 → 2,144件(+10.3%)、千葉県が2,142件 → 2,248件(+4.9%)と、神奈川県がほぼ横ばい、それ以外の地域はすべて増加しています。

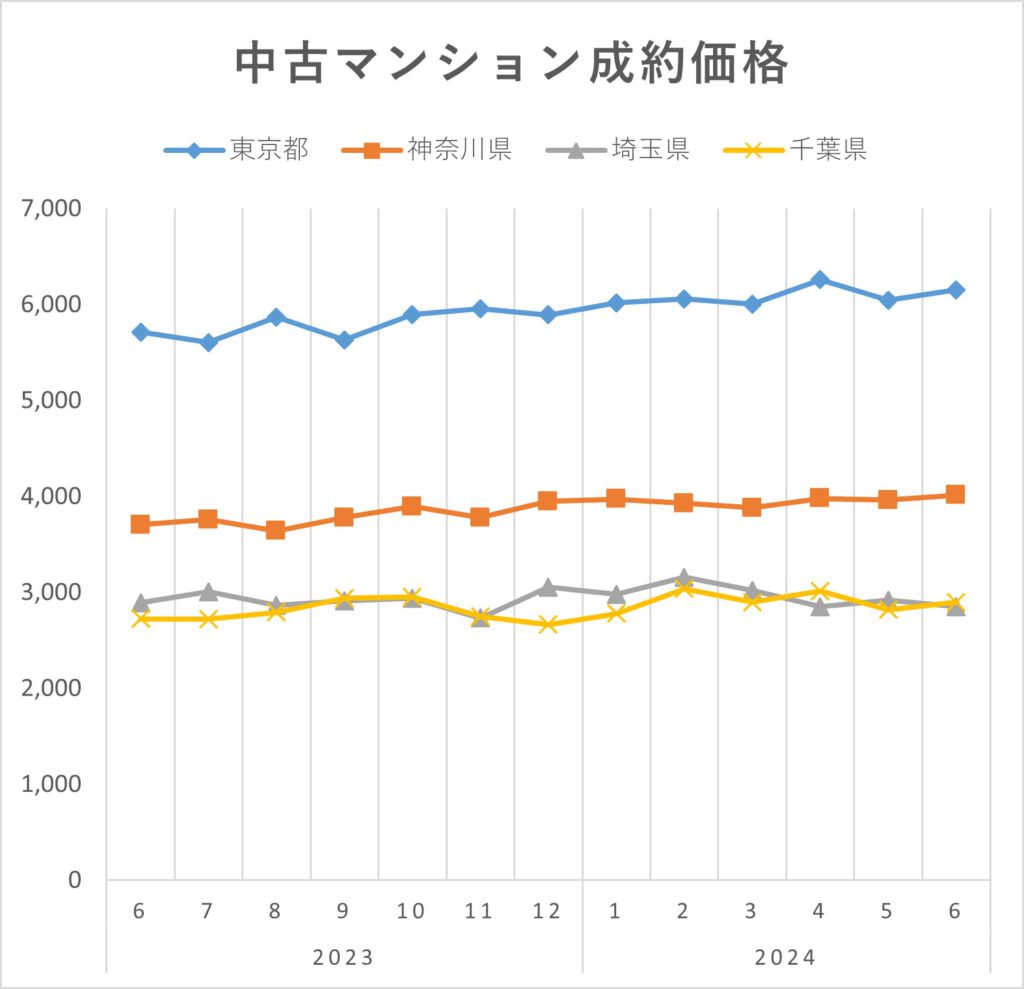

3-2. 首都圏中古マンションの成約価格はすべてのエリアで上昇

成約価格も全エリアで前年同期を上回っており、首都圏全体で4,457万円 → 4,891万円(+9.7%)。

エリア別に見ると、東京都が5,554万円 → 6,090万円(+9.6%)、神奈川県が3,612万円 → 3,958万円(+9.6%)、埼玉県が2,819万円 → 2,964万円(+5.2%)、千葉県が2,718万円 → 2,908万円(+7.0%)となっています。新築マンションの価格が23区で下落したのと対象的に、中古マンションでは東京都と神奈川県の上昇率が高くなっています。(※)

※2024年上半期の各月の成約価格の平均

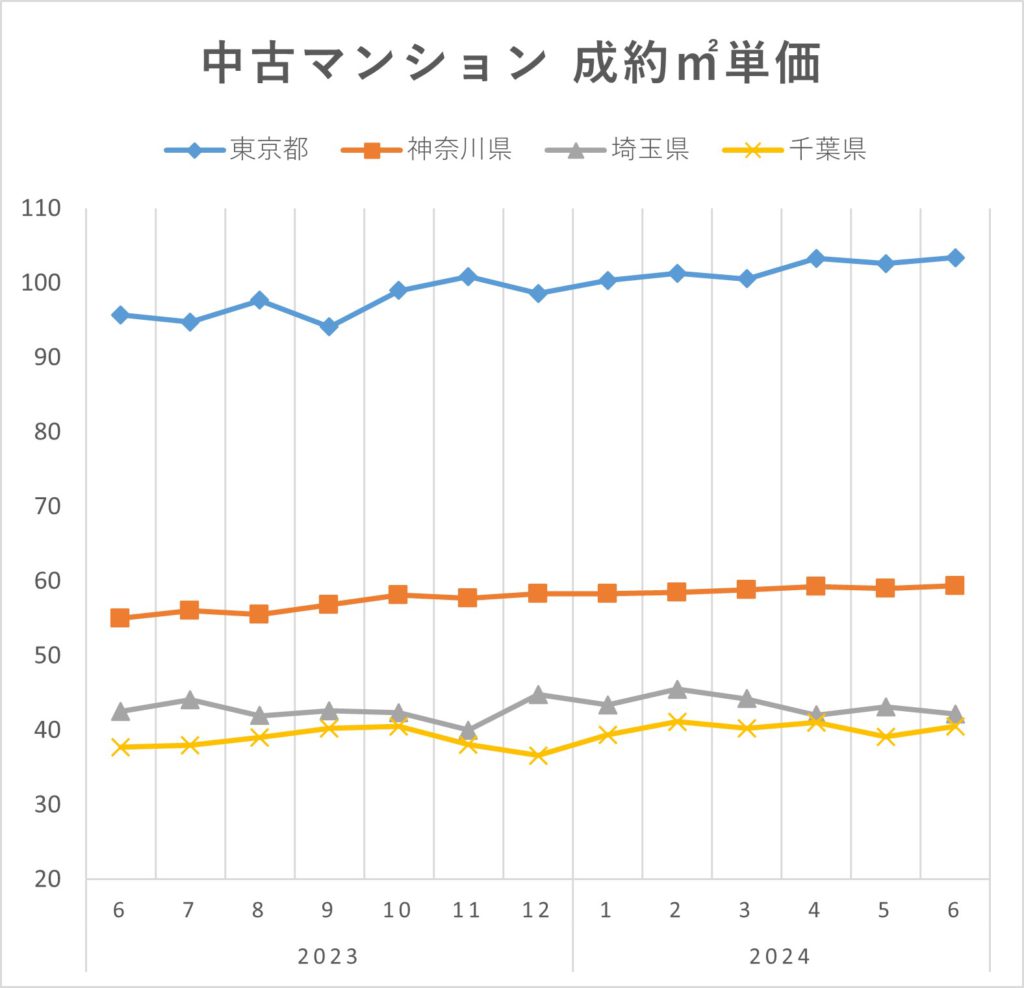

3-3. 首都圏中古マンションの成約㎡単価は全域で上昇。東京都は100万円超えに

「成約㎡単価」も同様に上昇が続いています。前年同期と比べ、首都圏全体では70.0万円 → 76.6万円(+9.4%)、東京都が93.3万円 → 101.9万円(+9.2%)、神奈川県が54.4万円→58.9万円(+8.2%)、埼玉県が41.6万円→43.4万円(+4.3%)、千葉県が37.3万円→40.3万円(+8.0%)と、こちらも全域で上昇しており、東京都の㎡単価はついに100万円を突破しました。(※)

※2024年上半期の月ごとの成約㎡単価の平均

価格、㎡単価ともに上昇が続く首都圏の中古マンション。新築マンションの供給が減少傾向にある中、中古マンション需要は高まる一方で、マイナス転換する材料は当面見当たらないと言ってよいでしょう。

3-4. 首都圏中古マンションの在庫件数は、東京都で減少が続く

首都圏中古マンションの在庫数は、前年から今年の前半まで増加が続いていましたが、5月、6月は減少に転じました。中でも東京都は2024年1月に約26,000戸だった在庫件数が、6月には約23,500戸まで減少しており、都内の中古マンションが品薄になっていることを示しています。 これは、成約件数が増加しているにも関わらず、新規の売却物件が増えないためで、価格の上昇要因となるので注意が必要です。

出典:レインズデータライブラリー(東日本不動産流通機構)より抜粋・作成

.png)

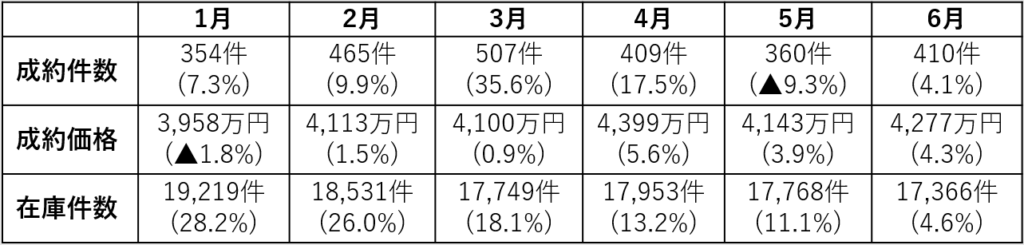

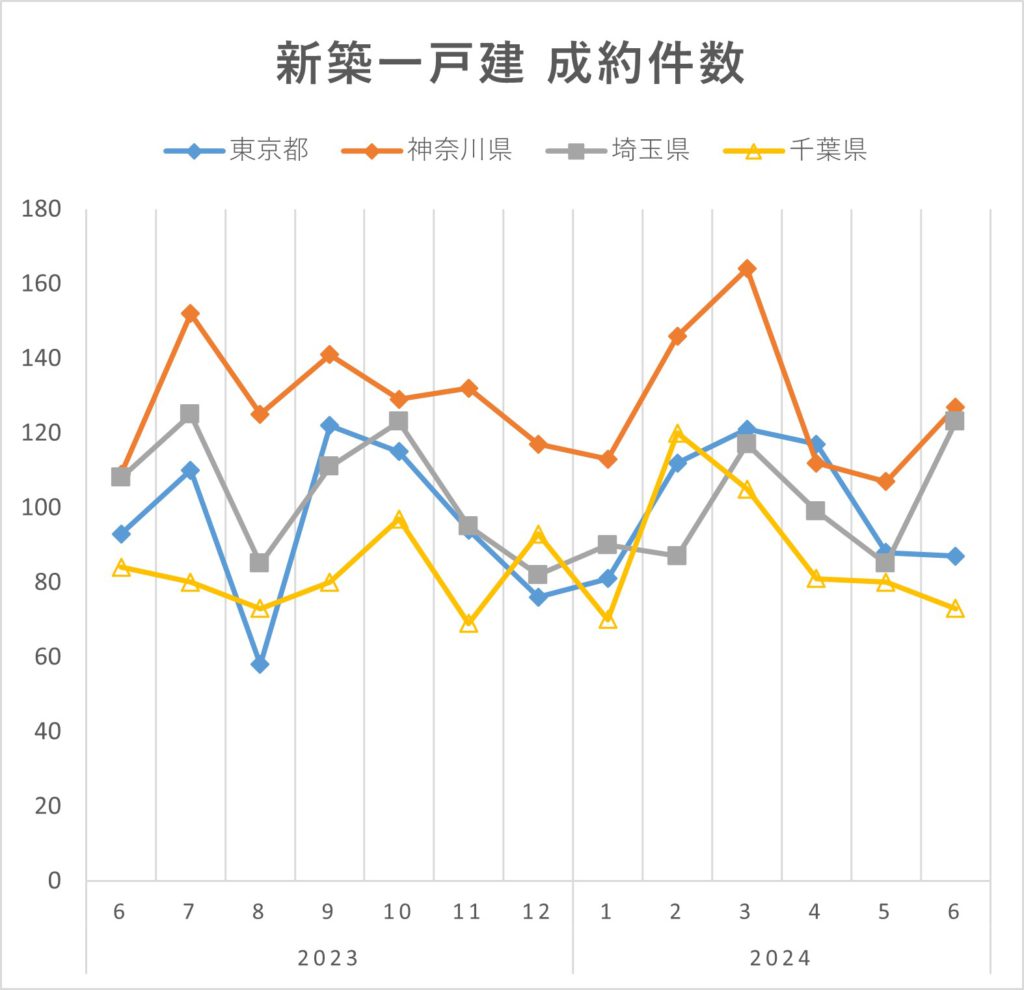

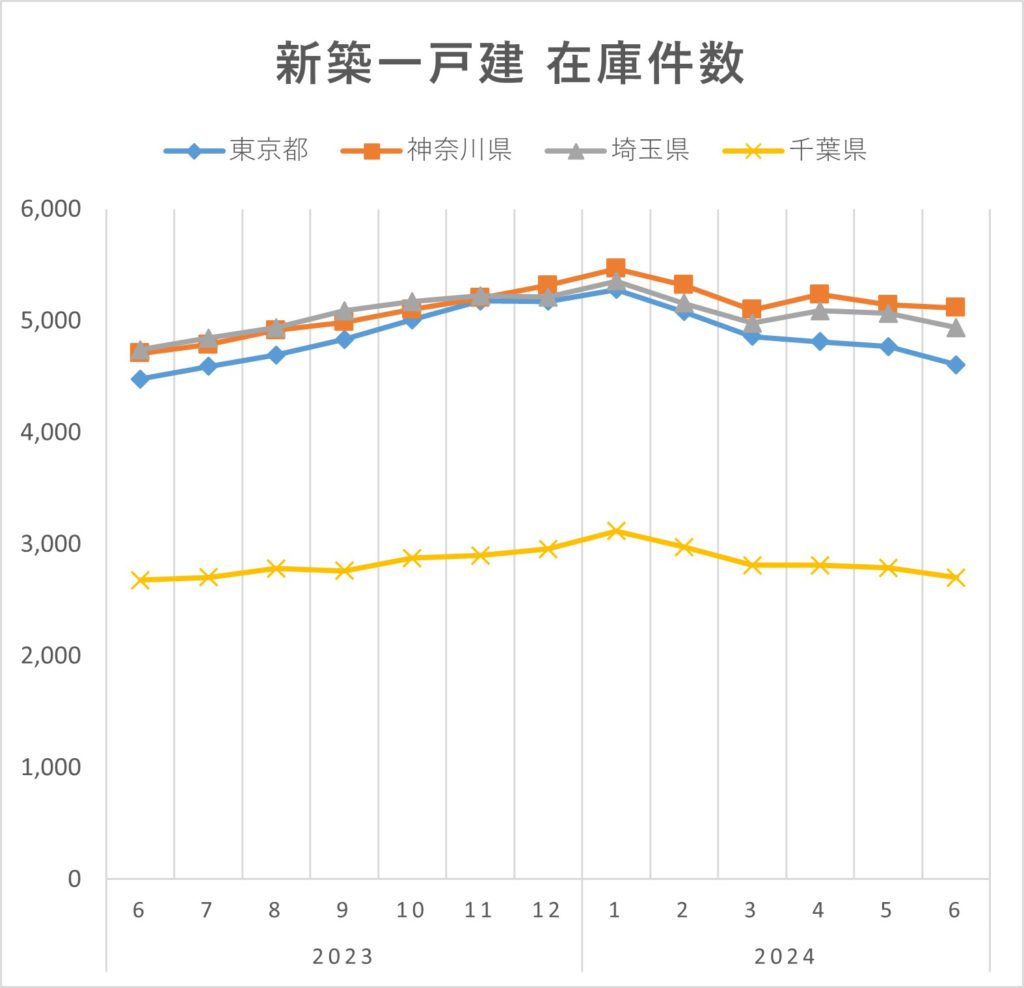

4. 2024年上半期の首都圏「新築一戸建」市況

続いて、新築一戸建の市況を見てみましょう。2024年上半期の首都圏全体の成約件数は、前年同期比で+10.5%。首都圏すべての都県で増加しています。その中でも千葉は+31.6%と大きく伸びています。

■首都圏新築一戸建市況(2024年上半期)

※カッコ内は前年同月比 ※▲はマイナス

4-1. 首都圏新築一戸建の成約件数は千葉県で大幅増

1~6月の首都圏全体の成約件数は、前年同期比で2,266件 → 2,505件(+10.5%)と増加しました。 エリア別に見ると、東京都が554件 → 606件(+9.4%)、神奈川県が722件 → 769件(+6.5%)、埼玉県が588件 → 601件(+2.2%)、千葉県が402件 → 529件(+31.6%)と、千葉県が前年の下半期に続き、高い上昇率となりました。特に2~3月の繁忙期の成約数が大きく伸びています。

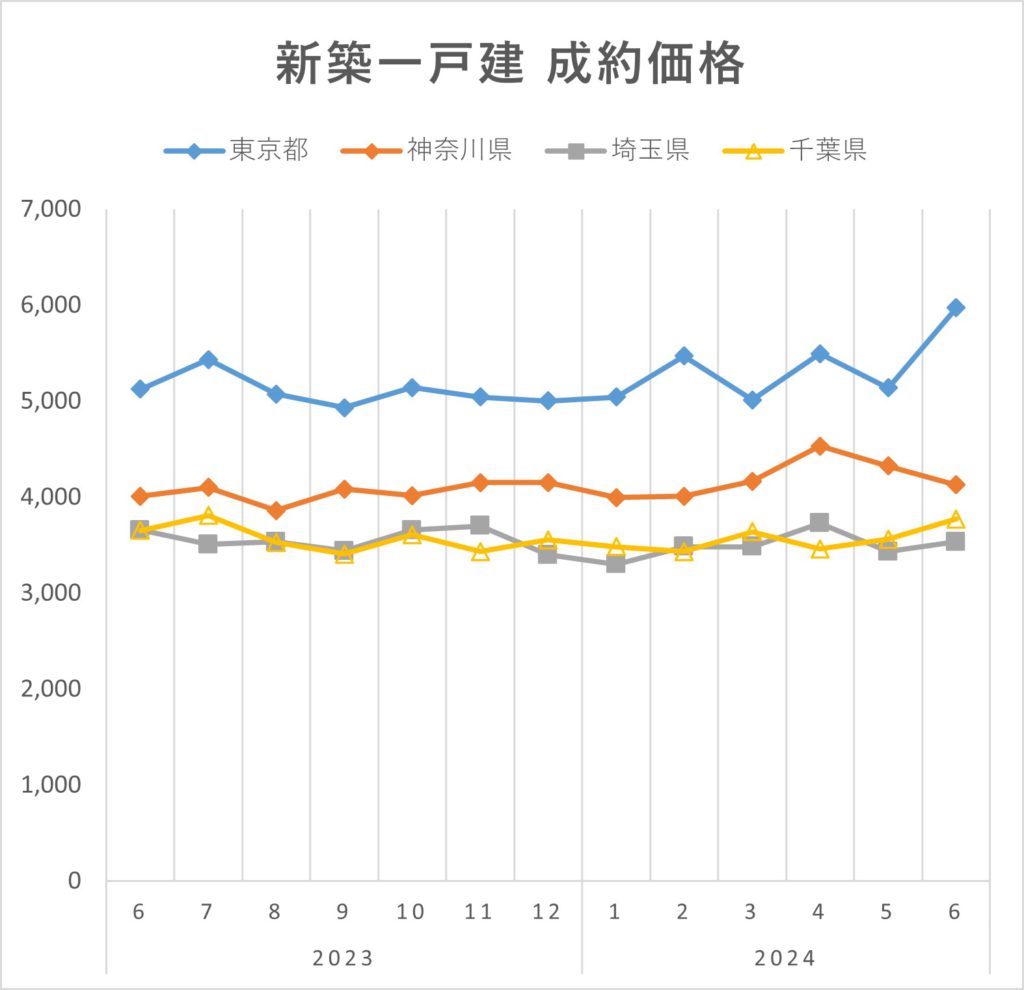

4-2. 首都圏新築一戸建の成約価格は東京と神奈川で上昇

1~6月の成約価格は、首都圏全体で4,066万円 → 4,165万円(+2.4%)とわずかに上昇しました。

エリア別では、東京都が5,000万円 → 5,354万円(+7.1%)、神奈川県が4,011万円 → 4,192万円(+4.5%)、埼玉県が3,544万円 → 3,494万円(▲1.4%)、千葉県が3,620万円 → 3,556万円(▲1.8%)と、東京・神奈川が伸びる一方、埼玉・千葉は下落となりました。

郊外の新築一戸建は、コロナ終息とともに供給数が増え、在庫がややダブついていたことなどから、繁忙期に合わせた値引き等もあり、成約件数が伸び価格が下落したものと考えられます。(※)

※2024年上半期の月ごとの成約価格の平

4-3. 首都圏新築一戸建の在庫件数は減少に転じる

そうした新規供給の調整と販売強化の影響もあり、新築一戸建の在庫件数も2月から減少に転じています。1月に約19,000戸あった在庫は、6月には約17,000戸まで減り、適正水準へと調整が進んでいますので、今後は在庫の調整が整い次第、ゆるやかに増加していくと思われます。

出典:レインズデータライブラリー(東日本不動産流通機構)より抜粋・作成

.png)

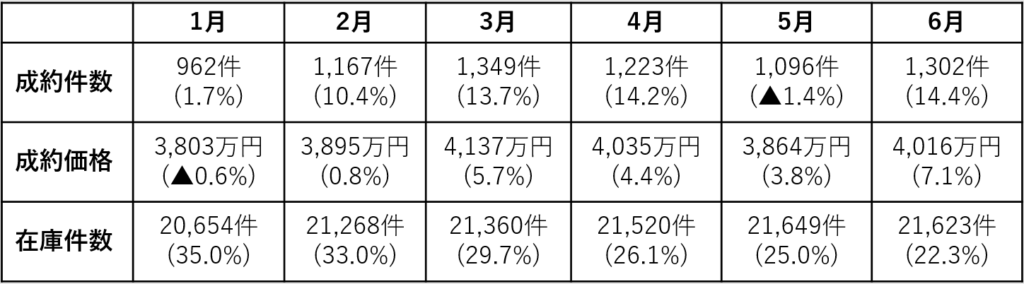

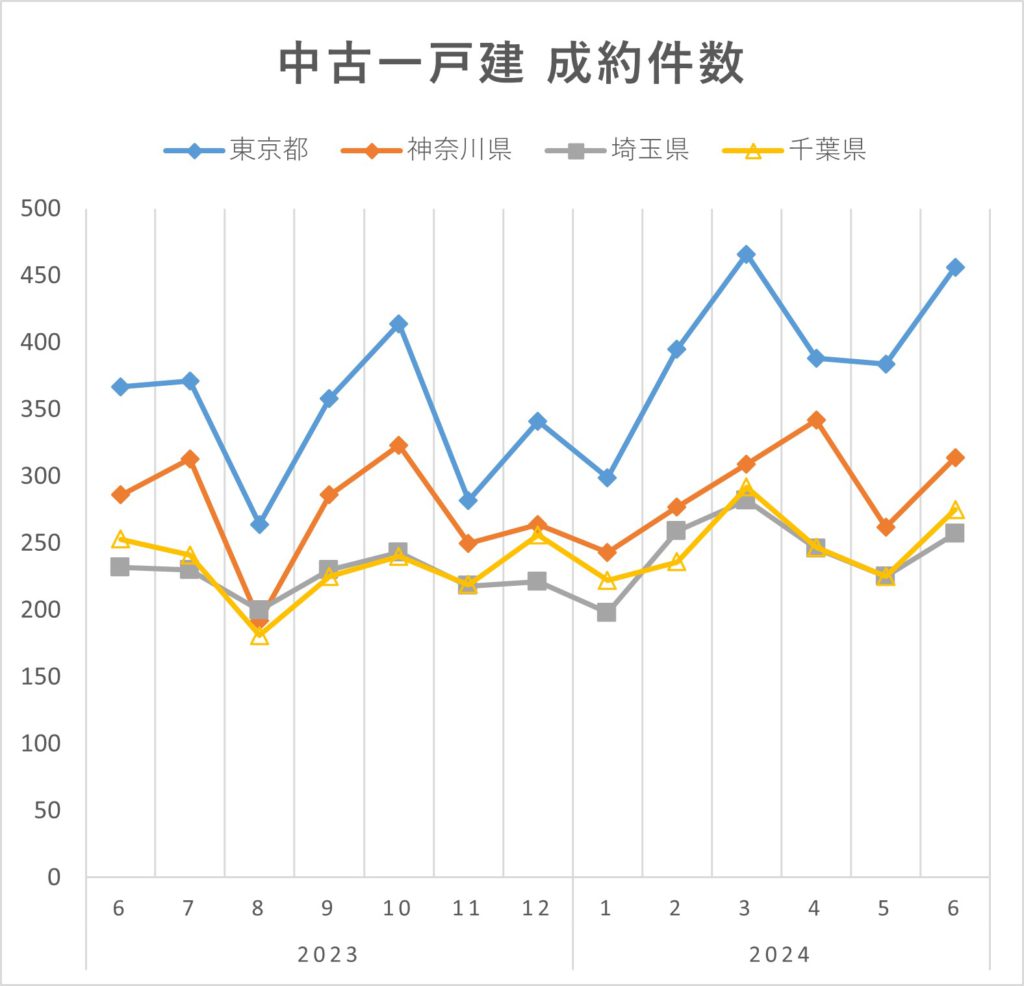

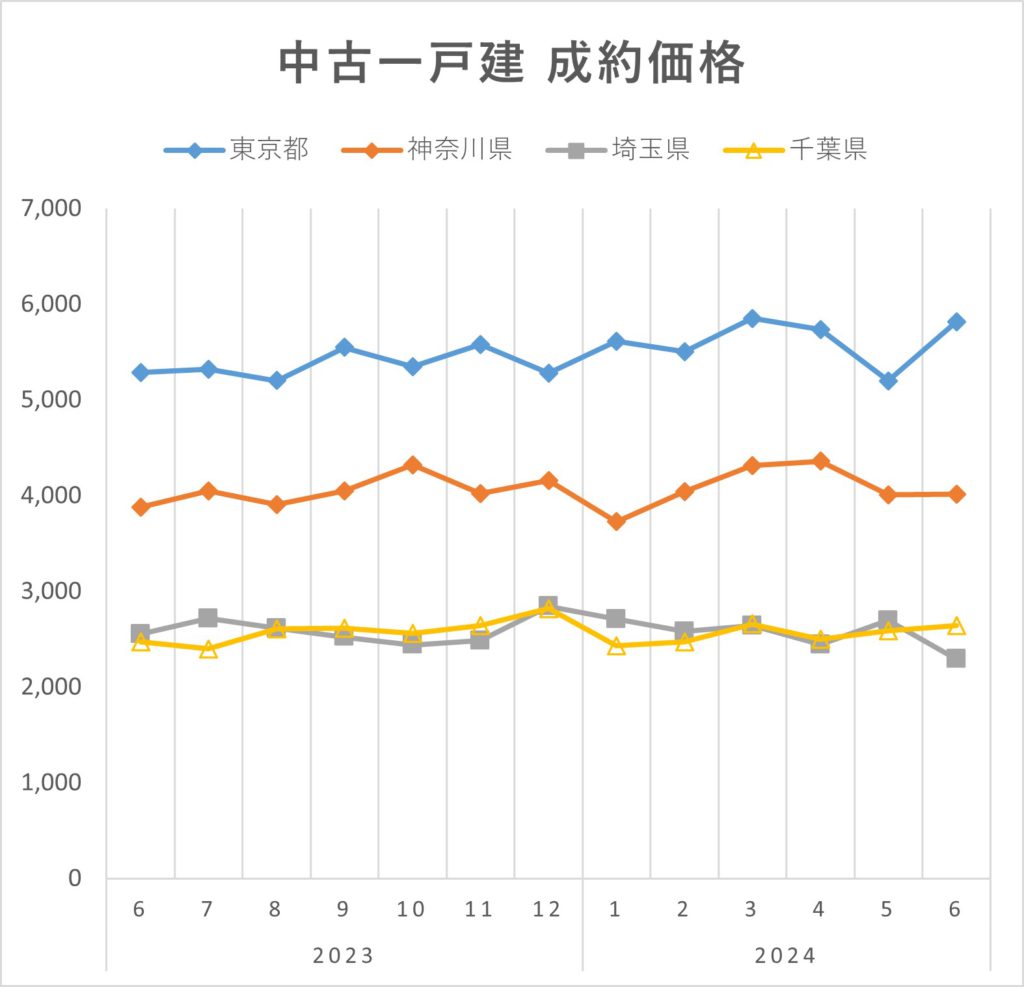

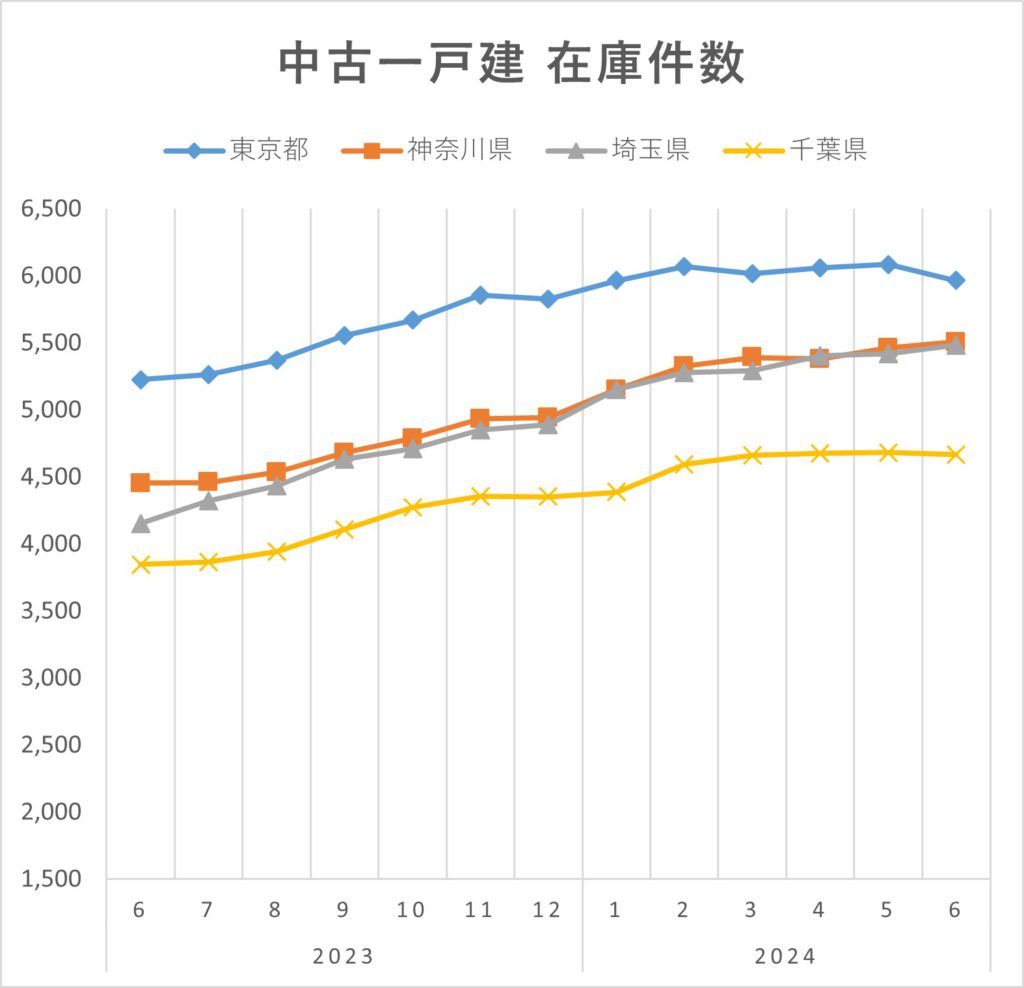

5. 2024年上半期の首都圏「中古一戸建」市況

最後に首都圏の中古一戸建の市況をみてみましょう。前年同期と比べて、成約件数はすべての都県で増加。成約価格も1月を除くすべての月で上昇し、6月は7.1%と高い伸びとなっています。

■首都圏 中古一戸建市況(2024年上半期)

※カッコ内は前年同月比 ※▲はマイナス

5-1. 首都圏中古一戸建の成約件数は増加傾向。特に東京は17%の高い伸び

1~6月の首都圏全体の成約件数は、前年同期比で6,509件 → 7,099件(+9.1%)でした。

エリア別に見ると、東京都が2,040件 → 2,388件(+17.1%)、神奈川県が1,734件 → 1,747件(+0.7%)、埼玉県が1,355件 → 1,467件(+8.3%)、千葉県が1,380件 → 1,497件(+8.5%)となっています。

首都圏すべての都県で増加しており、中でも東京都は17.1%という高い伸びとなっています。地価や建築費の上昇で、都内の新築一戸建の価格が上がっているため、比較的リーズナブルな中古一戸建のニーズが高まっていると考えられます。

5-2. 首都圏中古一戸建の成約価格は東京と千葉で上昇

成約価格も1月を除くすべての月で前年比プラスとなっています。上半期の平均では、首都圏全体で3,824万円 → 3,958万円(+3.5%)、エリア別に見ると、東京都が5,301万円 → 5,620万円(+6.0%)、神奈川県が4,103万円 → 4,078万円(▲0.6%)、埼玉県が2,610万円 → 2,560万円(▲1.9%)、千葉県が2,484万円 → 2,548万円(+2.6%)と、東京都と千葉県で上昇しました。特に東京では成約件数の増加をともなう高い上昇率となっており、中古一戸建の需要が高まっていると言えるでしょう。(※)

※2024年上半期の月ごとの成約価格の平均

5-3. 首都圏中古一戸建の在庫件数は増加傾向だが、東京は6月に減少

中古一戸建の在庫件数は、コロナ明けから増加傾向が続いており、首都圏全体の6月の在庫数は、前年同月の17,678件から21,623件(+22.3%)に増えています。しかし、ニーズの高まっている東京都では、1月以降ほとんど在庫が増えておらず、6月は減少に転じています。

前述の通り、新築一戸建の在庫が減少している中で、立地のよい築浅の中古一戸建の動きがよくなっているのかも知れません。今後、神奈川・埼玉・千葉の在庫件数も減少に向かうのか注目されます。

出典:レインズデータライブラリー(東日本不動産流通機構)より抜粋・作成

6. 今後の不動産価格を占うマクロ指標

不動産価格と相関性が高いと言われている2つの指標と建築費について見ていきましょう。

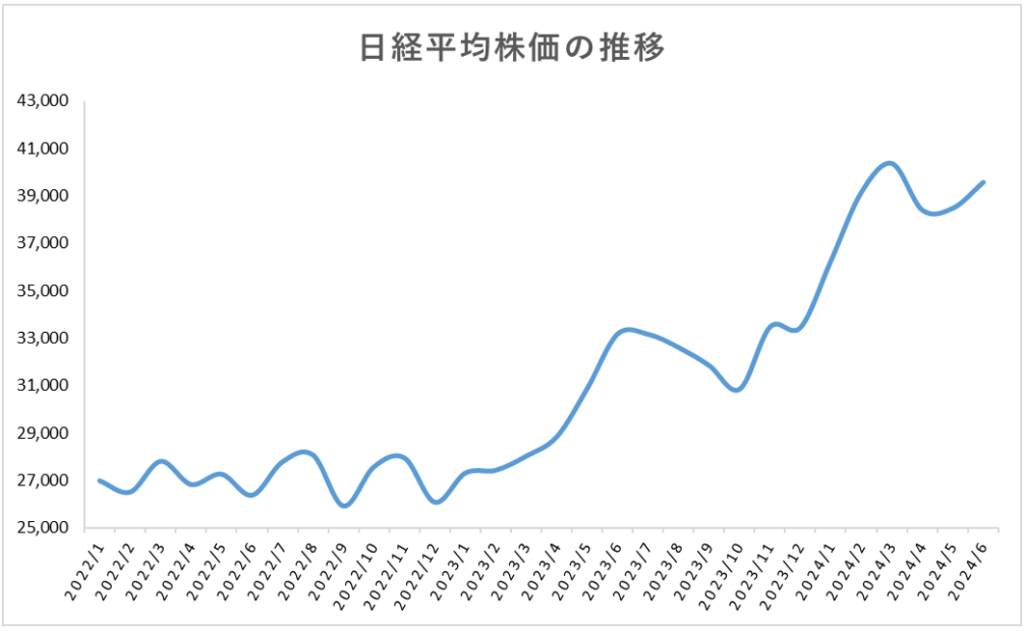

6-1. 日経平均株価はついに4万円の大台に

1つ目は日経平均株価です。株価は不動産価格と相関関係にあると言われていますが、日々の株価の動きと同じように不動産価格が変動するわけではなく、株価の動きから半年くらい遅れて不動産価格に影響を与えると言われています。

2024年上半期の日経平均株価は年初から好調で、1月末の36,286円から4月には41,000円台まで上昇、6月末時点でも39,000円台を維持しています。また7月には初の42,000円台まで上昇しました。

※各月の終値

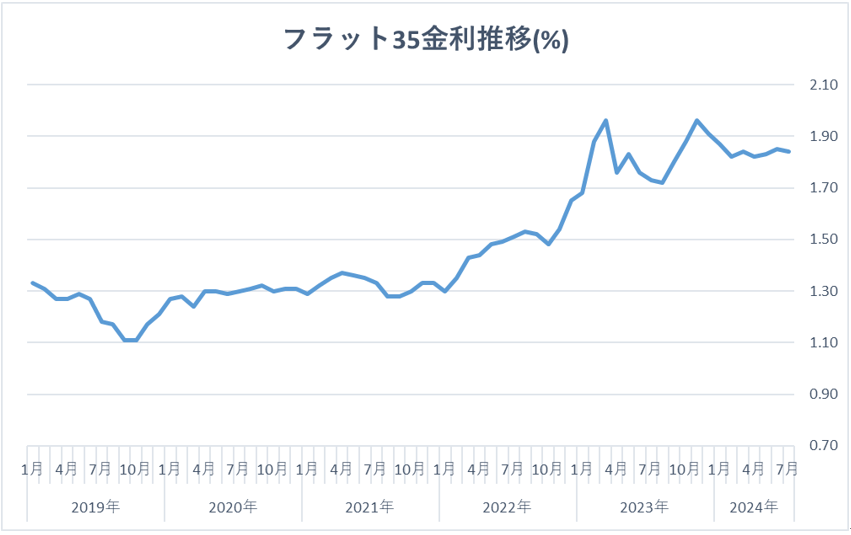

6-2. 住宅ローン金利は固定金利が1.9%前後で横ばい。変動金利には上昇の動き

そして、もう一つの指標が住宅ローン金利です。ここでは全期間固定金利の「フラット35」(※)の金利推移をみてみましょう。2024年上半期は、日銀のマイナス金利の解除やイールドカーブ・コントロールの撤廃など、金融政策の変更が相次ぎ長期金利が上昇した場面もありましたが、フラット35の金利は1.8%台で横ばいとなっています。

一方、注目されるのは変動金利です。日銀は7月31日の金融政策決定会合で、政策金利をこれまでの0~0.1%から0.25%に引き上げました。この利上げにより、変動型の住宅ローン金利も8~9月にかけて上昇に向かう可能性が高くなります。また、同日の会合で、国債の買入れ額をこれまでの月6兆円から月3兆円程度まで段階的に縮小することも決められました。国債の買入れ額が減ると国債の価格が下落し長期金利が上昇するため、固定型の住宅ローン金利も上昇に向かう可能性があります。

※フラット35とは:住宅金融支援機構と民間金融機関が提携して融資をおこなう、全期間固定金利の住宅ローン

※融資率9割以下・借入期間21年以上・機構団信保険料を含む最多金利

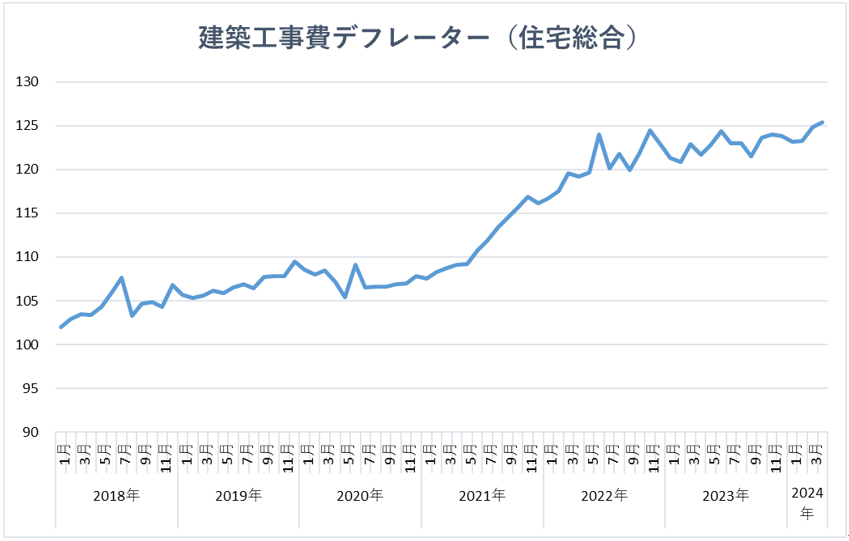

6-3. 建築工事費は引き続き高値圏で推移。2024年はさらに上昇する可能性も

次に建築費を見てみましょう。エネルギー価格や資材価格の上昇、円安などにより、大きく上昇した建築費は、2024年上半期においても高値圏で推移しています。さらに、2024年4月から導入された建設業の残業規制の影響で人件費が上昇しており、今後もう一段の上昇もあり得ます。新築物件の購入を検討している方は建築費の動きにも注意しましょう。

出典:国土交通省

※1995年度の価格=100とした指標

7. コロナ後に増加した在庫が減少し、相場は新価格に移行か?

2024年上半期の不動産市況、いかがでしたでしょうか?

住宅購入を検討する方にとって重要なのは、価格が高いか安いかではなく「これからどう動くのか」「自分にとって今は買い時なのか」ということです。未来を正確に予測するのは難しいことですが、このようなデータや指標を継続的に見ていくことによって、ある程度の予測は立てることができます。

2024年上半期の市況で注目したいのは在庫の減少です。中でも東京の中古マンションは1年前からじわじわと減少していましたが、今年の2月ごろから減少が加速しています。また、コロナ後から増加していた新築一戸建も首都圏全体で在庫が減少に転じています。一時的な供給過剰でややダブついていた在庫の整理が進めば、価格は再び上昇に向かうかも知れません。

また、4月に導入された「建築業界の残業規制」などにより建築費は上昇傾向にありますので、これから供給される新築物件はこうしたコストアップを反映した販売価格、いわゆる「新価格」に移行していく可能性もあります。

そしてもうひとつ注目されるのが日銀の金融政策です。

日銀は、2024年3月にマイナス金利の解除と、イールドカーブ・コントロールの撤廃に踏み切り、金融緩和政策の修正に乗り出しました。そして、7月末には0.25%への追加利上げがおこなわれ、10年以上続いた、金融緩和政策からの転換が進んでいます。こうした流れの中で、変動型の住宅ローン金利も上昇に向かうことはほぼ間違いないでしょう。

金利の上昇は、理論的には価格の下落要因ですが、建築費上昇の影響もあり、必ずしも販売価格が下がるとは言い切れません。また、金利が上昇する前に買いたいという「駆け込み需要」が発生する可能性もありますので、今後の相場の動きにはより一層の注意が必要です。

しかし長い目で見れば、日本は長かったデフレからインフレに転換する過渡期にあり、金利もまだまだ低水準です。今後、価格の高止まりが続き、金利も上昇するとすれば、今は決して悪いタイミングではないでしょう。他方、賃貸住宅の家賃も都市部を中心に上昇が続いていますので、「いずれはマイホームを」とお考えであれば、早めに動き出すことをおすすめします。金利や価格の動きをしっかりチェックするとともに、不動産会社などからこまめに情報収集するよう心がけましょう。

価格相場や金利の最新データ、今後の見通しなどはお近くの住宅情報館までお気軽にご相談ください。

次回の市況データは2025年1月ごろ公開の予定です。