首都圏全域で家賃の上昇が続いています。ファミリータイプでは前年比10%以上の上昇となっているエリアも見られ、いよいよ家賃上昇が本格化してきました。今回は賃貸と持ち家を比較・検討するときのポイントについて解説します。

目次

1. 家賃の上昇が止まらない!前年からの上昇幅は1万円超え

首都圏の賃貸マンション賃料は、首都圏全域で大幅な上昇を続けています。

1-1. 首都圏の家賃は上昇が続いている

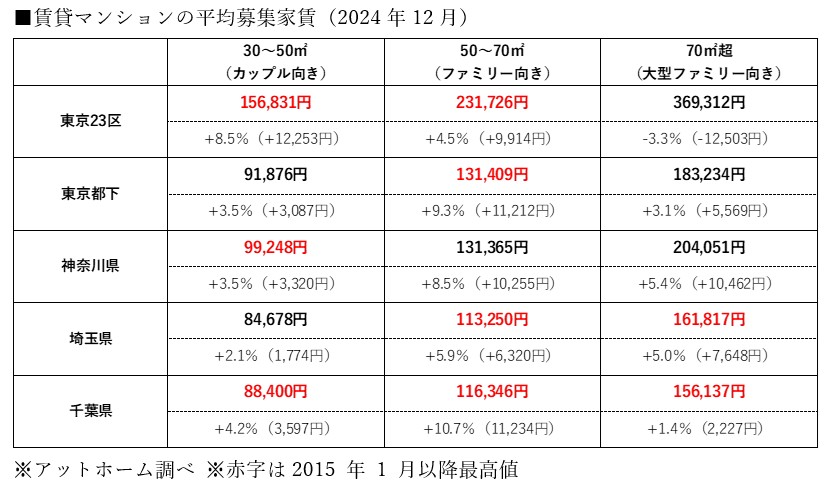

まず、アットホーム社が公表している「賃貸マンション・アパート募集家賃動向」から首都圏の賃貸マンションの家賃推移を見てみましょう

このように、首都圏の賃貸マンション家賃は全域で大きく上昇しています。特に50~70㎡のファミリー向き物件は、神奈川県を除く全エリアで過去最高値となっており、1年の上昇率が10%超、金額にして1万円を超えるエリアも見られます。また、東京23区は6ヶ月連続、埼玉県は8ヶ月連続、千葉県は3ヶ月連続の上昇となっています。

1-2. 家賃が上昇を続ける背景

このように家賃が上がり続ける直接的な要因は、インフレによる地価や建築費の上昇です。また間接的な要因として、不動産価格の上昇によりマイホーム購入をあきらめ、賃貸を選ぶ人が増えていることや、企業の勤務形態がリモートワークから出社に移行し、都心回帰が起こっていることなどが挙げられます。その結果、都市部でファミリー向けの賃貸物件が不足し、競争が激しくなっているのです。

1-3. 家賃は「上がりにくく、下がりにくい」

また賃貸の家賃は上がりにくく下がりにくいという特性があります。これは、家賃の改定が原則として新規募集時と更新時に限られているからです。

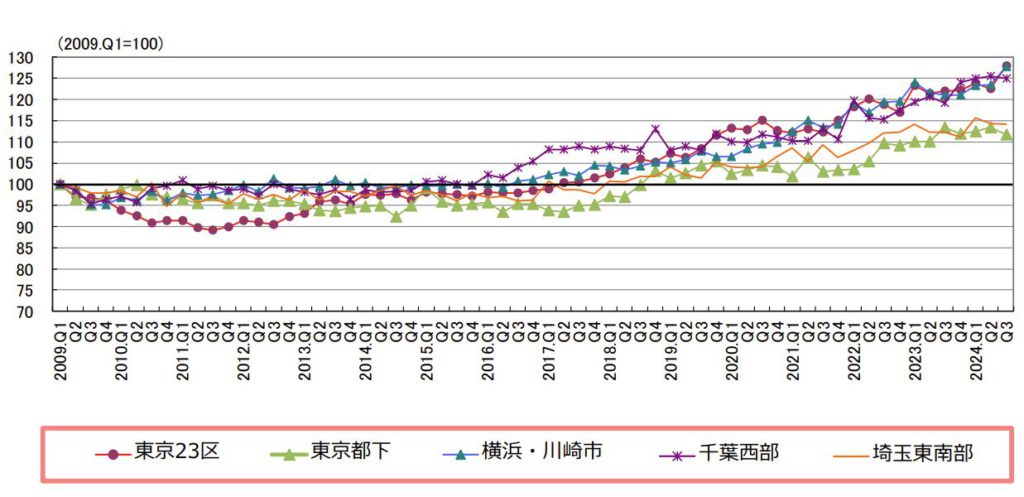

下のグラフの通り、2013年に始まった金融緩和により不動産価格は上昇しましたが、家賃は3年遅れの2016年ごろから上昇が始まっています。

■首都圏の賃貸マンションの賃料推移(2009年を100とした指標)

出典:アットホーム調べ(2024年12月・ファミリータイプ)

したがって、ここ数年の物価上昇は現在の家賃水準に十分反映されていない可能性が高く、しばらく上昇傾向は続くと考えられます。また、今後物価が下がることがあったとしても、家賃に反映されるまでには数年の期間を要することになります。

1-4. マイホーム購入はしばらく「様子見」が正解なのか?

不動産価格の上昇が続いていることで、マイホーム購入を見送り賃貸派を続けるという方も増えています。賃貸派からは「一生に支払う住宅コストは賃貸でも持ち家でもさほど変わらない」、「金利が上がるとローン返済が増えるので持ち家は不利」といった意見もよく聞かれます。

そこで今回のコラムでは、このような家賃の上昇を踏まえて「賃貸vs持ち家」を比較するときのポイントについて解説したいと思います。

2. 支払う額は同じでも・・家賃とローン返済のもっとも大きな違いとは

家賃もローン返済、どちらも住宅コストとして家計から支出されることに変わりはありません。しかし、何に対して支払われているかを考えるとその性質は大きく異なります。

2-1. 今の家賃と同じ支払いでいくらの物件が買える?

まず「賃貸も持ち家も支払う額はさほど変わらない」という説について考えてみましょう。月々の家賃支払いと、ほぼ同額の支払いで購入できる物件価格を示したのが下の表です。

このように、今12万円の家賃を支払っている人なら4,600万円前後、14万円の家賃なら5,400万円前後が購入できる価格の目安となります。 東京都下、神奈川、埼玉、千葉では、ファミリー向けの平均家賃が11~13万円ほどですから、このエリアでおおよそ4,000~5,000万円台の物件を購入した場合、賃貸でも持ち家でも支出はさほど変わらないことになります。そうした意味では「家賃も持ち家も支払う額はさほど変わらない」という意見は一理あるのかも知れません。

2-2. 家賃は「掛け捨て」、ローンは「積み立て」。家賃とローンのもっとも大きな違い

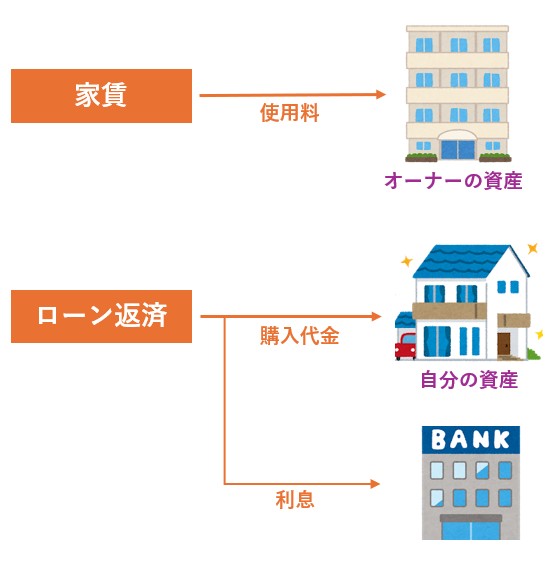

しかし、賃貸の家賃と持ち家のローン返済には大きな違いがあります。それは「何に対してお金を払っているか」ということです。

上図のように、賃貸の家賃はオーナーに対して支払われますが、マンションはオーナーの所有物(資産)であり、その使用料を支払っているに過ぎませんので、いくら支払っても自分の資産が増えることはありません。つまり支払った額がすべてコストとなります。

一方、ローン返済は自分の資産である自宅を購入するための代金と借入の利息ですので、ローンを完済すれば自宅という資産が残ります。また返済中に売却すれば、売却金額からローンの残債を引いた分は資産として残ります。つまり、支払った額の何割かは確実に自分の資産となり、100%コストになるわけではありません。

言わば、家賃は全額「掛け捨て」であり、ローンは大部分が「積み立て」なのです。これが家賃とローン返済のもっとも大きな違いです。

2-3. 金利の上昇は家賃の上昇要因になる

また「金利が上がるとローン返済が増えるので持ち家は不利」という意見はどうでしょうか。確かに金利が上がれば返済は増えますので、一見持ち家よりも賃貸の方がよいように思えます。しかし、賃貸物件も多くはローンで購入されていますので、金利が上がりオーナーの返済が増えれば、いずれ家賃に転嫁されます。つまり、金利の上昇は持ち家のローン返済が増えるだけでなく、家賃の上昇要因にもなるのです。加えて住宅ローン金利が上がることにより「賃貸派」が増えれば、さらに物件は不足し家賃は上昇に向かいます。

このように、支払う額が同じでも、家賃とローン返済は性質が大きく異なりますし、金利上昇に対するリスクも同じように存在します。

次章では、賃貸と持ち家の支出と積み立て効果を具体的にシミュレーションしてみましょう。

3. 持ち家の住宅コストは賃貸よりも安い?「賃貸vs持ち家」シミュレーション

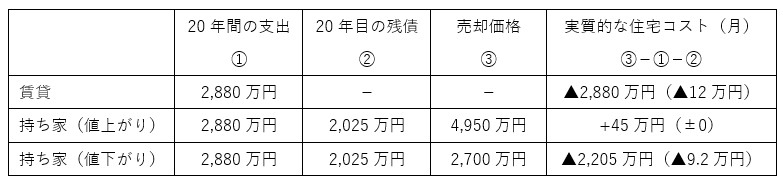

それでは賃貸vs持ち家の具体的なシミュレーションを見てみましょう。ここでは、賃貸に20年間住み続けたケースと、持ち家を購入して20年目に売却した場合を比較してみます。

3-1. 賃貸に20年間住み続けた場合

まず賃貸に住み続けた場合です。月々の家賃が12万円(年144万円)とすると、20年間の支出は2,880万円。資産は残らないので支出がまるまるコストとなり、20年間の住宅コストは2,880万円になります。

144万円 ✕ 20年 = 2,880万円

3-2. 持ち家を購入して20年目に売却した場合

次に4,500万円の持ち家をローンで購入した場合です。 金利0.5%・35年返済とすると、月々のローン返済額は賃貸の家賃とほぼ同額の約12万円(年144万円)なので、20年間の支出は2,880万円。また20年経過時点のローン残債は2,025万円となります。これを売却した場合どうなるでしょうか。

①物件価格が10%値上がりした場合

所有する自宅が20年間で10%値上がりし、4,950万円で売却した場合、

4,950万円(売却代金)- 2,880万円(ローン返済)- 2,025万円(残債)= 45万円

20年間の実質的な住宅コストは45万円のプラス。つまり実質的に住宅コストはかからず、逆に45万円の利益が出たことになります。

②物件価格が40%値下がりした場合

「値上がりすることなんて滅多にないんじゃないの?」と思われる方も多いと思いますので、値下がりしたケースも見てみましょう。購入価格から40%値下がりして2,700万円で売却した場合

2,700万円(売却代金)-2,880万円(ローン返済)-2,025万円(残債)= ▲2,205万円

実質的な住宅コストは2,205万円となりますが、40%の値下がりを見込んでも、賃貸の2,880万円よりも安いことが分かります。

ここまでを一覧にしてみると、20年間の住宅コストの違いがはっきりと分かります。

このように支出額が同じであっても、賃貸はすべて掛け捨てになってしまうので、実質的な住宅コストはもっとも高くなります。一方、持ち家は、支出のほとんどが自宅という資産への積み立てとなるので、値下がりしたケースでも実質的なコストは賃貸の3/4程度となります。

ちなみに、このケースでは売却価格が2,025万円(55%の下落)まで下がると、賃貸と持ち家の実質コストがイコールになります。つまり購入した物件が半額以下まで値下がりしない限り、持ち家の方が有利ということになります。「賃貸は掛け捨て、持ち家は積み立て」という意味がお分かりいただけるでしょうか。

4. 今後、家賃が高止まりとなれば、賃貸より持ち家がより有利に

4-1. 今後も家賃は高止まりとなる可能性が高い

冒頭に申し上げた通り、首都圏では家賃が年10%以上上がっているエリアもありますが、この傾向は当面続くと予想されます。その大きな理由は、国内外のインフレが続いているからです。2024年12月の消費者物価指数(総合)は前年比3.6%の上昇。地価も2022年から3年連続の上昇となっており、建材や人件費の上昇により建築費も上昇を続けています。こうした地価や建築費の上昇は、賃貸住宅の建築費や維持費といったコストを押し上げ、家賃の上昇要因となります。

また前述の通り、家賃は上がりにくく下がりにくいという特性があります。もし今後インフレが収まり不動産価格が下落に転じたとしても、それが家賃に反映されるには相応の時間がかかるでしょう。

4-2. インフレ時代には「自宅=資産形成」という視点が重要

インフレ下では、お金の価値が下落し、不動産や株などの「現物資産」の価格が上がりますので、お金だけを所有していると、時間の経過とともに資産が目減りしてしまいます。

例えば、5,000万円で購入した自宅が10年後に6,000万円になれば、10年で資産が1,000万円増えたことになります。しかし、現金で5,000万円もっていた人が、10年後に同じ家を買うためには6,000万円払わなければならないので、資産が1,000万円目減りしたことになります。 自宅が1,000万円値上がりなんて、夢のような話にも思えますが、近年では新築時を上回る価格で取引されている中古物件は山ほどあります。インフレ下においては、できるだけ値下がりしにくい物件を選び、低利の住宅ローンを活用し、自宅という資産を使って資産形成を図るという発想が大切なのです。

4-3. 賃貸にはない持ち家ならではのメリットも

持ち家には賃貸にはないメリットがあります。例えば、住宅ローン控除は、毎年末の住宅ローン残高の0.7%が最長13年間にわたり所得税(住民税)から控除できる制度で、最大控除額は455万円にものぼる持ち家最大のメリットです。 また、住宅ローンを利用する際に加入する団体信用生命保険(団信)は、返済中に契約者が亡くなった際に、残ったローンを完済できる生命保険の一種ですが、保険料は金利に含まれていますので、言わば無料で入れる生命保険です。最近では癌や生活習慣病なども広くカバーできる団信も出てきており、持ち家の大きなメリットとなっています。

4-4. 持ち家よりも賃貸を選んだ方がよいケースとは

ここまで家賃上昇を前提に、持ち家の優位性を解説してきましたが、固定資産税や修繕費などの負担もなく、ライフスタイルに合わせて柔軟に住まいを選べるなど、賃貸にも様々なメリットがあります。

転勤などで引っ越しが多い方、出産や親との同居などで家族構成が変わる可能性のある方、将来実家に戻る予定の方などは、初期費用が安くフレキシブルに動ける賃貸の方がベターだと言えるでしょう。

いずれにしても、家賃の上昇が本格化していく今、このまま賃貸派を続けるのか、マイホーム購入に動き出すのか、しっかり考え直すタイミングと言えます。

多額の借入をともなう住宅購入には不安がつきまといますが、本当に家賃並みの支払いで買えるのか、自分の年収だといくらくらいのローンが組めるのか、将来的に値上がりする見込みはあるのかなど、しっかりシミュレーションすることが大切です。

ぜひ不動産会社のスタッフなど専門家のアドバイスを受けながら検討を進めましょう。

マイホーム購入のご相談はお近くの住宅情報館までお気軽にお問合せください。