「住まいは一生に一度の買い物」と言われるほど、金額の大きい買い物なので、買いたい気持ちはあっても「本当に買っていいのかな?」と、漠然とした不安を抱く人も多いようです。このような漠然とした不安は、その要因を明らかにし、一つひとつ解決していくことが大切です。多くの方が抱く不安の要因とその対処方法について学んでいきましょう。

目次

1.住宅購入に対する「漠然とした不安」の要因とは?

かつて「不動産は必ず値上がりする」と信じられていた時代には、ほとんどの人は家を買うことに何の不安もありませんでした。しかしバブル崩壊とともに、そうした「不動産神話」は崩れ、ゆるやかに値下がりを続けながら現在に至ります。せっかく買ったマイホームが値下がりするかも知れないとなれば、多くの人は不安になります。また少子高齢化や年金問題などの社会問題が山積していることなど、未来に対する不確実性が、住宅購入に漠然とした不安を感じる大きな要因です。

しかし、不確実な中にも一定の方向性はあり、対処の方法がないわけではありません。社会の大きな流れを知り、正しく対処していけば、住宅購入は決して怖いことではないのです。むしろこのような時代だからこそのメリットもあることを知っておきましょう。

2. 現状の社会情勢と住宅政策の方向性を知り、上手に適応しよう

景気や社会情勢は、国全体の人口や産業に大きく影響を受けるため、自分自身の力で変えることは難しいことです。しかし経済の仕組みや政策を知ることで、今後の大きな流れを理解することはできますので、その流れに沿って上手に適応していくことが大事でしょう。

2-1. 日本の社会情勢と不動産価格のトレンド

現在の日本は、大規模な金融緩和により少しずつ景気が持ち直しています。しかし長いスパンで見れば、人口減少は確実に進行していきますので、経済全体はゆっくりと下降線をたどっていくことになります。そして少子化・高齢化により労働人口が減り、社会保障費が増大していくにつれ、若年層の可処分所得は低下する方向に進むでしょう。

また現在、金融緩和によりゼロ%付近で推移している金利も、ずっとこの水準が続くとは考えにくく、いずれ上昇のタイミングが来るはずです。

住宅購入の中心となる30代~40代の購買力が落ち、金利が上がれば、全体として不動産価格には値下がり圧力がかかることになります。

2-2. 日本の住宅政策とは

そのような状況のもと、現在の住宅市場は「数」だけで見れば「家あまり」です。総務省の調査によれば、日本の総世帯数5,246万世帯に対し、総住宅数は6,063万戸となっており、約820万戸が空き家と言われています。いわば完全な供給過剰であり、今後、新築の供給は徐々に減少していくと思われます。このような前提のもと、日本政府は以下のような住宅政策を推進しています。

・新築から中古へ

政府は2016年に改定した「住生活基本法」で、4兆円程度である「中古住宅市場」を8兆円に倍増するという大きな数値目標を掲げています。かつて新築にしか適用されなかった税制優遇や各種補助金などが、中古住宅にも適用できるようになり(※)、制度面ではほとんど差がなくなりました。さらに2017年度中には、優良な中古住宅の「認定制度」も創設される予定です。

※税制優遇等が適用される中古住宅には一定の要件があります

・住宅の「質」向上

今後供給される住宅については、耐震性能、省エネルギー性能など「質」の向上を目指しており、それらを満たした「認定長期優良住宅」には補助金、税制優遇、金利優遇など様々な優遇制度が設けられています。また、中古住宅の性能向上リフォームなどにも同様に優遇制度が設けられています。

・「若年層の住宅取得を支援」

政府は2017年より、40歳未満の人が中古住宅を購入してリフォームを行う際に最大65万円を支援する制度を創設しました。また、消費税の増税負担を緩和するため、年齢を問わず「すまい給付金」「住宅ローン減税の拡充」などで住宅取得を支援しています。

2-3. 今後不動産の価格は二極化が進む

今後、不動産市場全体として、値下がり圧力がかかると申し上げましたが、正確に言うと、全体として値下がりしながら二極化が進みます。

通勤に便利なエリア、その中でも駅から近く便利な立地などは値上がりすることも考えられます。一方、郊外エリアや駅から遠い不便な物件は人気がなくなり値下がりしていきます。購入する物件の見極めがますます重要になるでしょう。

3. 仕事や収入、家族に関することは、計画を立ててコントロールしよう

将来の社会情勢を自分でコントロールすることは難しいのですが、自分自身の将来については、ある程度コントロールすることができます。仕事(収入)のこと、家族のことなどについては、将来の計画をしっかりと立てておくことが不安の解消につながります。ひとつずつ見ていきましょう。

・住宅ローン(借入)に対する不安

もともと日本人は「借金は悪いこと」という考えをもつ人が多く、「35年も借金するなら賃貸の方がいい」などという声もよく聞きます。しかし実際には、一生にかかる住宅コストは賃貸でも持ち家でもさほど変わりません。家賃を払っても、ローンを返済しても手元から出ていくお金には大差ないのです。

むしろ、長期固定金利の住宅ローン(フラット35など)を使えば、将来にかかる住宅コストを現時点で確定できるという大きなメリットがあります。

個人が数千万円という多額のお金を長期かつ低金利で借りられるのは住宅ローン以外にありませんし、「住宅ローン控除」「すまい給付金」など持ち家には多くの税制優遇や補助金などがあります。また、「団体信用生命保険」に加入すれば、住宅ローン残高と同額の生命保険がセットでついてくると考えることもできます。

「賃貸の気楽さ」をとるか、「持ち家にしかないメリット」をとるかは、先入観に囚われず、きちんと比較してみるべきでしょう。

・将来の仕事(収入)と働き方

将来、転職や独立を考えている人や、出産などを機に時短勤務や専業主婦になる場合は、その時期や収入の変化を予測して計画(ライフプラン)を立てておくことが大切です。

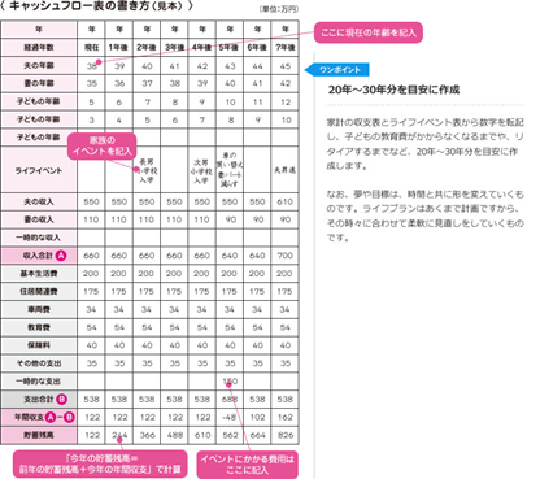

そして、ライフプランを立てる際に役立つのが「キャッシュフロー表」です。キャッシュフロー表は、Excelなどの表計算ソフトを使って簡単に作ることができます。まず横軸に期間(1年ごと)をとり、縦軸に家族の年齢とライフイベント(出産、転職、進学など)を記入します。次に、縦軸に毎年の収入、支出、貯蓄残高を項目ごとに記載します。先に書いたライフイベントに合わせて、収入の変化や必要な支出をきちんと記載するのがポイントです。難しい場合は、ファイナンシャルプランナーや住宅ローンアドバイザーなど資格を持つプロに相談してみるとよいでしょう。

キャッシュフロー表に、年ごとの収入と支出を記入していくと、将来のお金の動きがわかります。働き方が変わっても、返済に問題がなければ、安心して住宅を購入することができます。

・子どもの教育費

家計にとって住宅費と並ぶ大きな支出が子どもの教育費です。子どもの教育については、公立か私立かなどで大きく支出が変わってきますので、早い段階からよく話し合い、方針を決めておくとよいでしょう。

教育費についても、キャッシュフロー表に進学の時期や予測される支出を記入しておきましょう。

4. 安心を手に入れるには「資産価値」の高い住宅を買うことが大切

ここまで、自分でコントロールすることが難しい「社会情勢」や「不動産価格」には正しい知識で上手に適応し、自分自身の将来については、しっかり計画しコントロールしようというお話をしてきました。

それでは、住宅購入を前提としたときに、持ち家のメリットを活かしながら、住宅ローンに縛られることなく、自由度の高い人生を送るにはどうしたらいいのか?そこで重要となるのが住まいの「資産価値」です。

4-1. 住まいの資産価値とは

住まいは家計にとって大きな資産です。そして資産価値とは単純に言えば「売れる価格」です。つまり購入時点で考えるべきは、「今後値上がりする(値下がりしにくい)家」かどうか、また「いつでも売りやすい家」かどうかです。(販売価格が高いという意味ではないので注意してください。)

例えば何らかの事情で、住宅ローンの返済が厳しくなったときに、売却してローンを完済できれば、再び賃貸に住んだり、もう少し小さな家に買い替えたりする自由が生まれます。しかし、売却しても残債が残ってしまう場合には、必死にローンを返済しながらその家に住み続けるしかありません。

この差はどこから生まれるのか?それが住まいの「資産価値」にあります。値下がりしにくい住まいを買い、常に住宅ローンの残高以上の資産価値を維持できるようにすれば、不測の事態が起こったときにも安心して対処できるのです。

4-2. 資産価値の高い住まいとは

それでは具体的に資産価値の高い住まいはどのように選べばよいでしょうか。いくつかの条件がありますので見ていきましょう。

・立地

不動産の価値は何と言っても立地です。つまり、その街やエリアが魅力的であり、住みたい人がたくさんいること。また駅に近い、買い物に便利など、多くの人が希望する条件と合致していることがポイントです。このような物件であれば売却することはもちろん、賃貸して収入を得ることも可能です。

・建物の基本性能と管理状態

建物については、耐震性、断熱性などの基本性能が高いことがポイントです。一方、設備や間取りなどリフォームすれば変えられることはさほど資産価値に影響しません。マンションであれば、管理状態のよさや住民同士のコミュニティーなども重要なポイントになります。

・築年数

一般的に、住宅の価格は新築当初ほど値下がりしやすく、築25年を超えるとほぼ横ばいになると言われています。したがって、良質な中古住宅は値下がりしにくく、資産価値を維持しやすいと言えます。

5. これからの賢い住宅購入とは?専門的なことはプロに相談を

このように住宅購入に対する「漠然とした不安」は、正しい知識を持ち、しっかりとライフプランを立て、資産価値の高い住まいを買うことによって、ある程度払拭することができます。

「不動産神話」が生きていた時代には、金利も高く(7~8%)、税制優遇や補助金などもほとんどなかったわけですから、環境的にはむしろ今のほうが住宅は買いやすくなったと言えるでしょう。

住宅を「一生に一度の買い物」と考えるのではなく、低金利や税制優遇、また補助金などを活用しながら、ライフスタイルの変化に合わせて売却したり買い替えたりすることも視野に入れ、上手に資産を増やしていく。それがこれからの時代の賢い住宅購入と言えるでしょう。

そのためにも、新聞、ニュースなどで最新の経済情勢や住宅政策に関する情報をキャッチしておくことがとても大切です。金利や不動産価格相場などについても常にアンテナを張っておきましょう。このような情報は、エリアの不動産会社に集まっていますので、わからないことや自分だけで判断できないことは、一度プロに相談してみることをおすすめします。