目次

1.35年を超える住宅ローンの利用者が増加。その背景とは

まず住宅ローンを利用する人の返済期間の変化とその背景について見てみましょう。

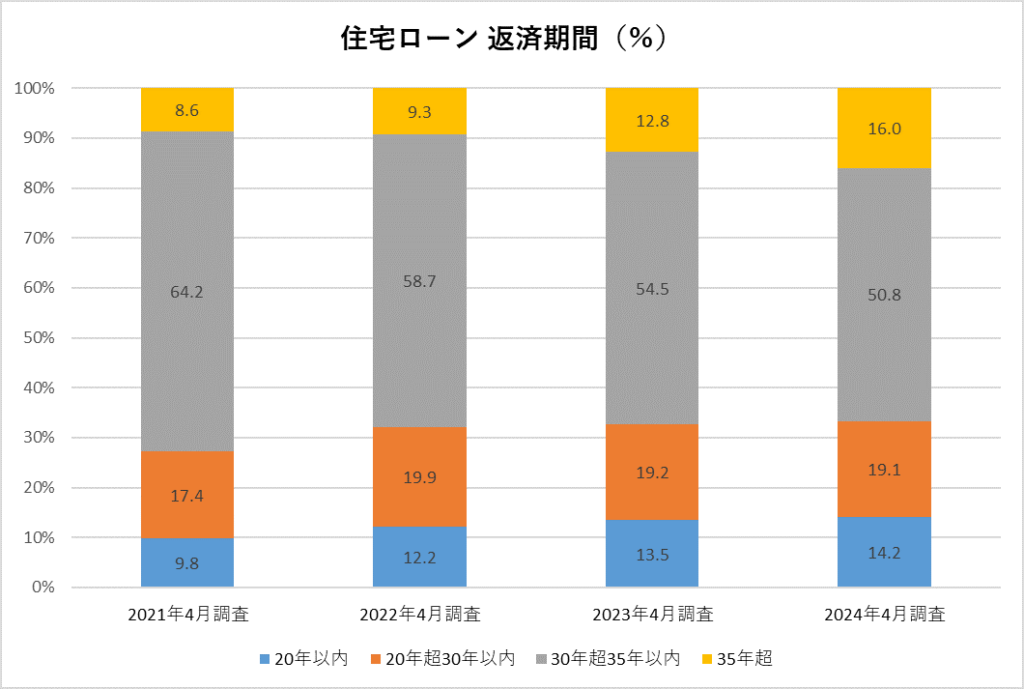

1-1.35年超の住宅ローン利用者が8.6%から16%に増加

まず、以下のグラフは、住宅ローン利用者の返済期間の変化を表したものです。

2021年から2024年までの4年間で、返済期間35年超の割合が8.6%から16%へと、超長期ローンを利用する割合はじわじわと上昇しています。また、20年以内の短期返済を利用する人も9.8%から14.2%に増加しており、これまで主流だった「35年返済」が、超長期と短期に2極化しつつあることがわかります。

1-2. 背景にあるのは価格の高騰と低金利

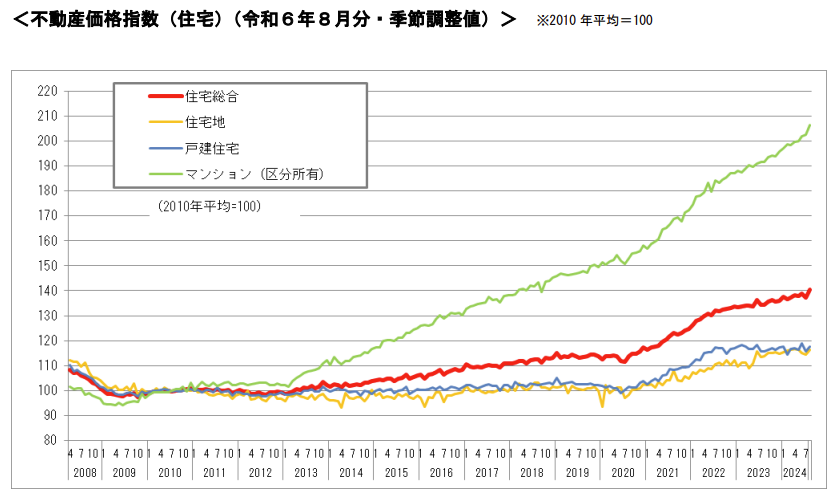

こうした変化の背景にあるのは、不動産価格の高騰と低金利です。

不動産価格は、グラフの通り2010年からの14年間でマンションが約2倍、土地と戸建が約1.2倍に上昇しており、現在も上昇傾向が続いています。一方、住宅ローン金利は日銀が政策金利を0.25%に引き上げたにもかかわらず、変動で0.5%前後という低水準を維持しています。

こうした背景のもと、一般的なファミリー層は「これ以上値上がりする前に買っておきたい」、またいわゆるパワーカップルなど、資金力のある層は「低金利のうちに完済したい」という心理がはたらき、超長期ローンと短期ローンの利用者が増加していると考えられます。

今回は、35年を超える超長期ローンのメリット・デメリット、返済シミュレーション、また利用する際の注意点などについて解説していきます。

2. 35年超の超長期住宅ローンのメリットとデメリット

まず、35年超の住宅ローンのメリット・デメリットはどのようなものなのでしょうか。

2-1. 超長期ローンのメリット

まず超長期ローンのメリットから見てみましょう。

①月々の返済額が安くなる

住宅ローンは返済期間が長くなるほど、月々の返済額が安くなります。次章で詳しく解説しますが、返済期間が5年伸びただけで、返済額は年間数十万円安くなります。これが超長期ローンのもっとも大きなメリットです。

②より希望の物件が買いやすくなる

住宅ローンの借入額は、年収に対する返済額の割合(返済比率)によって決まり、多くの金融機関では30~35%くらいが上限になります。例えば、年収が600万円であれば、返済額は年180~210万円くらいが上限になるわけです。

したがって、超長期ローンで返済額が安くなれば、その分借入できる金額は増え、より希望に近い物件が買える可能性が高まります。これが2つ目のメリットです。

③団信の保障が長期間付与される

住宅ローンを利用する際に必ず加入するのが団体信用生命(団信)です。団信とは、返済中に契約者が死亡した場合に保険金でローンを完済できる仕組みで、残された家族は返済することなく同じ家に住み続けられる安心の制度です。また最近では、死亡だけでなくがんや生活習慣病など保障範囲も広がってきています。

超長期ローンのメリットとしては、ローン契約時から完済までずっとこの保障がついた状態になるので、万一の場合でも住居に関するお金の心配がなくなり、その分の生命保険料などを削減できる可能性があることです。

2-2. 超長期ローンのリスク

このようなメリットがある反面、超長期ローンには以下のようなリスクがあることも知っておきましょう

①利息の支払いが増える

超長期ローンは、月々の返済額が安くなる一方で、返済期間が長くなる分、利息の支払いが増えます。

②金利が上乗せになることがある

超長期ローンは、金利が0.1%前後上乗せとなるケースがあります。(金融機関によって異なります)

3. 超長期住宅ローンの返済シミュレーション

超長期ローンのメリットやリスクがわかったところで、具体的な返済シミュレーションを見ていきましょう。

3-1. 月々返済額と総返済額

まず月々の返済額と総返済額です。借入金額4,000万円、金利1.0%として試算してみます。返済期間により、返済額にどのくらいの違いが出るでしょうか。

■返済期間による返済額の違い

| 返済期間 | 20年 | 25年 | 30年 | 35年 | 40年 |

| 月々返済額 | 18万円4千円 | 15万1千円 | 12万9千円 | 11万3千円 | 10万1千円 |

| 総返済額 | 4,415万円 | 4,522万円 | 4,632万円 | 4,742万円 | 4,855万円 |

このように、返済期間が長くなるほど月々の返済額は安くなりますが、総返済額が増えていきます。一般的な35年と40年を比較すると、総返済額こそ増えますが、月々の返済額は月1万2,000円(年14万4,000円)抑えることができます。

3-2. ローン残債の推移

続いてローン残債の推移を見てみましょう。借入額と金利は同じ条件で、返済期間が35年と40年のケースを比較してみました。

■返済期間による残債額の違い

| 35年返済 | 40年返済 | |

| 5年目 | 3,511万円 | 3,583万円 |

| 10年目 | 2,996万円 | 3,145万円 |

| 15年目 | 2,455万円 | 2,684万円 |

| 20年目 | 1,887万円 | 2,199万円 |

| 25年目 | 1,289万円 | 1,690万円 |

| 30年目 | 661万円 | 1,155万円 |

| 35年目 | 0万円 | 592万円 |

| 40年目 | – | 0万円 |

このように、超長期ローンは返済期間が長くなる分、ローンの返済が進みにくくなります。例えば20年目の残債でみると、35年返済は1,887万円、40年返済は2,199万円と、312万円の差が生じます。

これは、もし20年目に買い換えをする場合、40年返済では売却後に手元に残る資金が312万円少なくなってしまうことを意味します。しかし20年間の総返済額をみると、35年返済は2,710万円、40年返済は2,427万円と、35年返済の方が283万円多く返済していますので、実質的な差は29万円(312万円-283万円)となります。

つまり返済スピードが遅くなる主な要因は返済額が少ないことであり、返済期間が伸びたことによる利息の増加分は、20年で29万円にとどまることになります。

この29万円を高いと見るか安いと見るかは人それぞれですが、金利が低水準で推移する限り、返済期間が伸びる影響はそれほど大きくないと言えそうです。

3-3. 繰上げ返済した場合のシミュレーション

前述の通り、超長期ローンのデメリットは、総返済額(=利払い)が増えることですが、返済期間中に繰上げ返済した場合にはどうなるでしょうか。

ここでは、35年返済と40年返済の月々返済額の差額(年間14.4万円)を貯蓄し、10年ごとに繰上げ返済(期間短縮型)するシミュレーションをしてみます。

■繰上げ返済した場合のシミュレーション

| 当初返済期間 | 40年 | 40年 | 40年 | 35年 |

| 繰上げ返済 | なし | 144万円×2回 | 144万円×3回 | なし |

| 完済までの期間 | 40年 | 37年 | 35年9ヶ月 | 35年 |

| 総返済額 | 4,855万円 | 4,778万円 | 4,768万円 | 4,742万円 |

上表の通り、10年目と20年目にそれぞれ144万円(14.4万円×10年分)を繰上げ返済した場合には、返済期間が40年から37年に短縮され、総返済額は4,855万円から4,778万円に77万円減少します。また10年目、20年目、30年目にそれぞれ144万円を繰上げ返済した場合には、返済期間は35年9ヶ月に短縮され、総返済額は4,855万円から4,768万円に87万円減少します。

参考までに、これを35年返済と比較してみると、繰上げ返済によって、超長期ローンのデメリットである「総返済額の増加」がかなり緩和されていることがわかります。つまり超長期ローンを利用した場合でも、繰上げ返済によって返済期間を短縮し、利息負担を減らすことは十分可能なのです。

逆に短期のローンを組んだ場合、何らかの理由で返済が厳しくなった場合でも、返済期間を伸ばすことは原則できません。返済期間中には転職や出産、また病気や介護などにより、世帯収入が下がってしまうこともあり得ます。いざという時にも無理なく返済が続けられるという観点から見ると、短期よりも長期の方が安心感があり、人生における様々な変化に対応しやすいと言えるでしょう。

ひと昔前までは、「ローンはできるだけ早く完済する」という考え方が主流でしたが、近年の価格上昇と低金利が続けば、当初の返済期間を長めに設定し返済額を抑えながら、手元の資金に余裕があるときに繰上げ返済するという方法が、今後主流になっていくかも知れません。

4. 超長期住宅ローンに向いている人と利用する際の注意点

超長期住宅ローンのシミュレーション、参考になりましたでしょうか?最後に超長期ローンを活用するポイントと注意点などについて解説します。

4-1. 超長期ローンは、できるだけ若いうちにスタートする

超長期ローンは、返済期間が長くなる分、完済年齢が高くなります。40年ローンの場合、40歳でローンを組めば完済は80歳となりますが、現役で働ける年齢を考慮すると、若いうちに返済をスタートする方がよいでしょう。

4-2. 返済が減った分は使い切らず貯蓄や運用に回す

超長期ローンは、月々の返済額が少なくなる分、生活にゆとりが生まれ、家計のやりくりがしやすくなります。返済期間を伸ばしたことにより返済が減った分は貯蓄や運用に回し、手元の資金を確保しておきましょう。リタイア時にいつでも完済できるだけの資金を貯められれば大きな安心感につながりますし、「年金生活になるのに払っていけるのか?」という不安も払拭されるでしょう。

4-3. 繰上げ返済をし過ぎない

前述の通り、繰上げ返済には返済期間を短縮し、利払いを減らすメリットがあります。一方で、繰上げ返済には、手元の資金を減らしてしまうというデメリットもあります。収入の減少や急な出費に備えるためには、ある程度の資金を残しておくことも大切です。 また繰上げ返済をしすぎると、ローンの残高の減少によって、住宅ローン控除の減税額が減ってしまったり、団信保険の補償額が下がってしまったりするデメリットもあります。繰上げ返済のタイミング、金額などは慎重に検討しましょう。

4-4. 耐久性が高く値下がりしにくい物件選びを

またシミュレーションからも分かる通り、超長期ローンは通常のローンよりも残債が多く残りますので、できるだけ物件の資産価値が残債を下回らないようにすることが重要です。建物の耐久性が高く、値下がりしにくい物件を選びましょう。

関連記事:住まいの資産価値とは?資産価値の下がりにくい家を買うためのポイント

4-5. ローン選びはプロのアドバイスを受けながら入念にシミュレーションを

35年を超える超長期ローンの誕生により、住宅購入者の選択肢は広がり、年収やライフスタイルに合わせたローン選びが可能となってきました。一方で、ローンの種類が増えたことにより、比較検討がますます難しくなっていることも事実です。不動産会社のスタッフなどプロのアドバイスを受けながら、ご自身にぴったりの住宅ローン選びを進めていきましょう。