2021年度の住宅購入支援制度が公表されました。新型コロナの影響による経済の落ち込みもあり、2021年も非常に手厚い支援が継続しそうです。一方、2022年からは住宅ローン減税が縮小される可能性もあり、2021年度は住宅購入のラストチャンスになるかも知れません。

※本コラムは「令和3年度税制改正大綱」(2020年12月10日発表)に基づいて作成しています。最新の情報は、所轄の税務署・官庁等にご確認ください。

目次

1、2021年度の住宅購入支援制度の要点

まず2021年度、住宅購入支援の要点を見ていきましょう。

1-1. 新型コロナの影響を受け、住宅購入支援が延長・新設

まず2021年度の住宅購入支援制度は、新型コロナの影響を受け、軒並み前年度の政策が延長・継続されています。当初、期間限定だった住宅ローン減税やすまい給付金の拡充も1~2年延長され、住宅購入者にとっては有利な環境が続いています。

1-2. 押さえておきたい支援制度はこの4つ

これから住宅を購入する方に押さえておいていただきたいのは、以下の4つの制度です。

①住宅ローン減税

②すまい給付金

③グリーン住宅ポイント

④住宅取得資金贈与の特例

この中で③のグリーン住宅ポイントは、2021年度からスタートする新しい制度です。

順に見ていきましょう。

2、【住宅ローン減税】入居期限を2年延長。2022年度以降は縮小される可能性も

2019年の消費増税にともない、控除期間が10年間から13年間に延長された「住宅ローン減税」。2021年度はどうなるのか見ていきましょう。

2-1. 住宅ローン減税の概要

住宅ローン減税は、もともと年末の住宅ローン残高の1%(最大年40万円×10年間※)を所得税・住民税から控除できる制度です。それが、2019年10月の消費増税時に、控除期間が10年から13年に延長されました。延長された3年間で増税分(2%)を還付し、購入者の負担を緩和する狙いがあります。

※認定住宅については、最大年50万円

2-2. 13年間の住宅ローン減税は入居期限を2年延長。ただし契約期限に注意!

この期間延長には当初「2020年末までに入居」という条件がついていましたが、新型コロナの影響を考慮し、今回「2022年末までに入居」に2年延長されました。

ただし、この適用を受けるためには、注文住宅の場合、2021年9月末まで、分譲住宅の場合2021年11月末までに契約していることが条件となります。

上図のように、契約期限を考慮すると、遅くとも2021年の夏~秋ごろには購入判断をしなければならず、それほどゆっくり検討している時間はないことに注意しましょう。

2-3. 面積要件を40㎡以上に緩和

住宅ローン減税のもう一つの大きな改正は「面積要件の緩和」です。これまで住宅ローン減税を受けるためには建物の床面積が「50㎡以上」という条件がありましたが、今回の改正で「40㎡以上」に緩和されました。

単身者や2人世帯の増加にともなう措置で、1LDKクラスの間取りでも住宅ローン減税が受けやすくなります。ただし、40㎡以上50㎡未満の物件については、13年間のうち所得が1,000万円以下の年に限られますのでご注意ください。

2-4. 2022年度以降は、減税枠が縮小する可能性が高い

上記の通り、2021年度は住宅ローン減税の要件が緩和され、購入者にとっては大きなチャンスとなる一方、2022年度は減税枠が大幅に縮小される可能性があります。

現行では年末の住宅ローン残高の1%が控除されていますが、最近では金利が1%以下になるケースも多く「金利負担の軽減という本来の目的以上の控除となっている」ことが問題視されているためです。

2022年の税制改正では「ローン残高の1%」か「実際に支払った利息額」の低い方までしか控除できなくなる方向で検討されていますので、2021年度は住宅ローン減税をフルに活用するラストチャンスになるかも知れません。

3、【住まい給付金】入居期限を2022年まで延長。面積要件も緩和

消費増税時に対象者と支給額が大きく拡充された「すまい給付金」。2021年度はどうなるのでしょうか。

3-1. すまい給付金の概要

すまい給付金とは、住宅ローン減税とは異なり、住宅購入者に現金をダイレクトに給付する制度です。消費増税時に対象層が「年収510万円以下」から「年収775万円以下」に、また給付額も「最大30万円」から「最大50万円」に拡大され、低所得~中間層に手厚い支援になりました。

3-2.入居期限を1年延長。面積要件も40㎡以上に緩和

このすまい給付金も、今回の改正にともない要件が緩和されます。入居期限は2021年12月末までだったものが、2022年12月末まで1年延長され、対象となる建物の面積要件も50㎡以上から40㎡以上に緩和されます。

4、【グリーン住宅ポイント】最大100万円相当のポイントが付与される新制度

2021年度から新たに導入される「グリーン住宅ポイント」最大で100万円相当のポイントが付与される制度です。

4-1. グリーン住宅ポイントの概要

グリーン住宅ポイントは、2021年度からスタートする、新型コロナの追加経済対策のひとつで、省エネ性能の高い住宅の購入やリフォームなどに対し、最大100万円分のポイントを付与される制度です。

4-2. グリーン住宅ポイントの対象とは

グリーン住宅ポイントの対象となるのは、「住宅の新築・購入(持家)」「既存住宅の購入(持家)」「住宅の新築(賃貸)」「住宅のリフォーム(持家・賃貸)」の4つです。

いずれも2020年12月15日から2021年10月31日までに契約を締結していることが条件となります。

4-3. 付与されるポイントと条件とは

グリーン住宅ポイントでもらえるポイントは以下の通りです。持家の新築・購入、リフォームについて見ていきましょう。

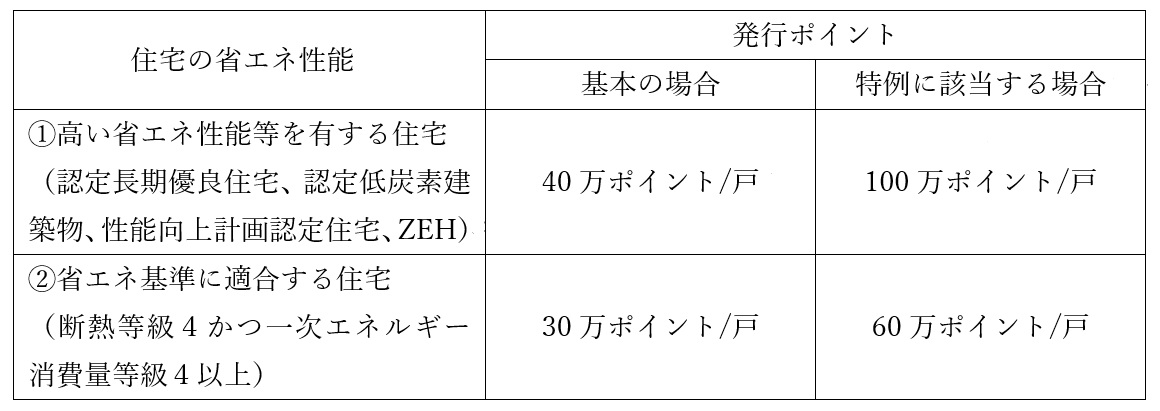

①住宅の新築・新築分譲住宅の購入

住宅を新築・購入するケースでは、住宅の省エネ性能と、特例に該当するかどうかで付与されるポイントが決まります。

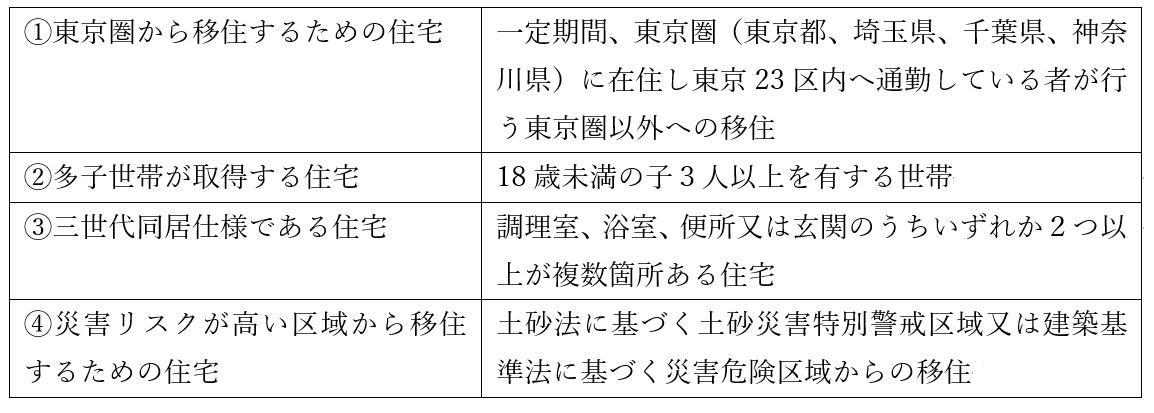

特例の要件は、以下の通りです(①~④のいずれか1つに該当)

例えば、東京圏からの移住にともない、認定長期優良住宅など省エネ性能の高い住宅を新築した場合には、100万ポイント(100万円相当)が受け取れることになります。

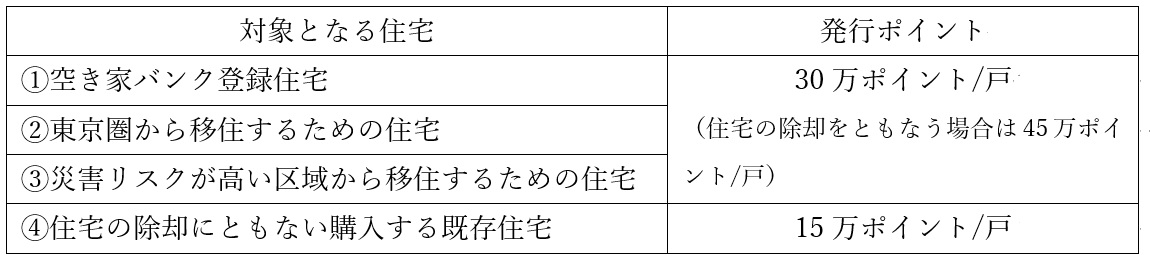

② 既存(中古)住宅の購入

中古住宅を購入する場合、対象となるのは以下の4つで、15~45万ポイントが付与されます。

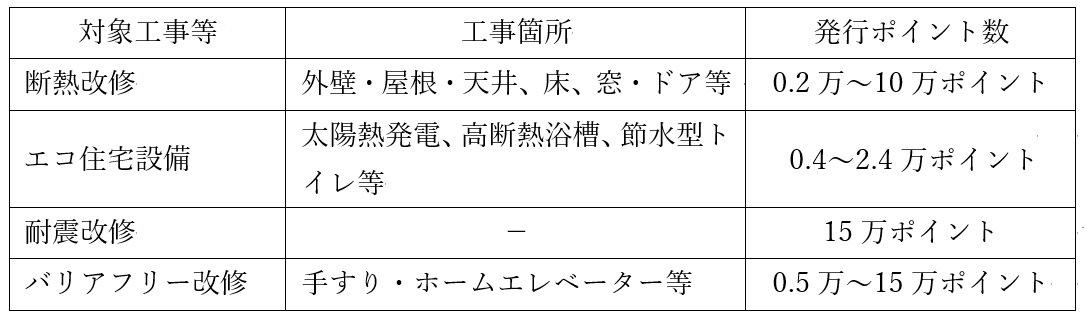

③住宅のリフォーム

リフォームについては、対象となる工事ごとに付与されるポイント数が決まっており、1戸あたり30万ポイントが上限となっています。ただし、若者(40歳未満)世帯、子育て(18歳未満の子がいる)世帯は、上限が45万ポイントに引き上げられ、さらに中古住宅の購入をともなう場合は上限が60万ポイントに引き上げられます。また、若者世帯、子育て世帯以外でも、安心R住宅(※)を購入しリフォームを行う場合、上限が45万ポイントに引き上げられます。

※安心R住宅:新耐震基準を満たし、インスペクション(建物検査)により不具合や雨漏りなどがないことが確認された中古住宅。国土交通省による「安心R住宅制度」に登録された事業者のみが表示できる。

4-4. 付与されたグリーン住宅ポイントは何に使えるの

今後、国土交通省から詳しく公表される予定ですが、付与されたポイントの交換対象商品としては、以下の2つが挙げられています。

①「新たな日常」、「環境」、「安全・安心」、「健康長寿・高齢者対応」、「子育て支援、働き方改革」、「地域振興」に資する商品

②「新たな日常」(テレワークや感染症予防)及び「防災」に対応した追加工事

つまり、アフターコロナの新しい生活様式、少子高齢化、災害対策、地域振興など、昨今の社会課題の解決に貢献する商品やサービスに使えるようになる見込みです。

出典:グリーン住宅ポイント制度の概要(国土交通省) より抜粋・作成

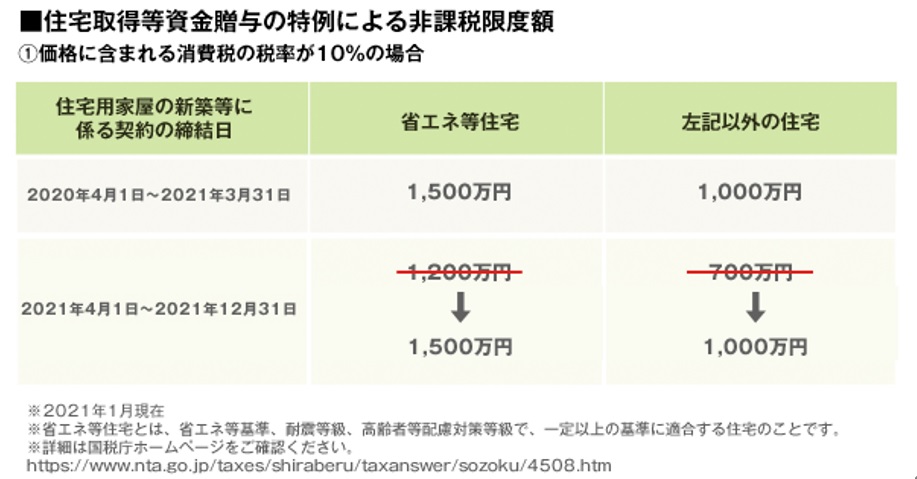

5、【住宅取得資金贈与の特例】親からの資金援助は最大1,500万円までの非課税枠を維持

5-1. 住宅取得資金の特例の概要

住宅取得資金の非課税枠とは、住宅を購入するにあたり、親や祖父母など(直系尊属)から資金の贈与を受けた際に、一定金額までは贈与税が免除される制度です。シニア層から若年層への資産移転と、若年層の住宅取得を後押しするための政策です。

5-2. 2021年度は2020年度と同額の非課税枠を維持

2021年度の改正では、当初縮小される予定だった非課税枠が、2020年度と同額の「最大1,500万円」のまま維持されることになりました。こちらも今のところ1年限定の措置ですので、親や祖父母からの資金援助を検討している方はこのチャンスをうまく活用しましょう。

5-3. 面積要件も緩和

住宅資金贈与の特例にも建物の床面積の要件がありますが、こちらも住宅ローン減税等と同様に50㎡以上から40㎡以上へと緩和されています。

6、制度利用の注意点

最後にこうした住宅購入支援制度を利用する際の注意点についても触れておきましょう。

6-1. 消費税率によって優遇の内容が異なることに注意

ここまでご紹介してきた税制優遇や給付金の制度は、消費税が10%に増税された際に、優遇幅や対象が拡充されています。増税分(2%)の負担をできるだけ軽くするための措置ですので、対象となるのは購入した住宅の税率が10%のものに限られます。

具体的に申し上げると、不動産会社が売主となる物件や注文住宅等は対象となりますが、個人間で売買される中古物件は、そもそも消費税がかかりませんので、増税前の規定が適用されます。

6-2. 「最大○○万円」に注意。必ずしもすべての人に適用できるわけではない

このような支援制度のパンフレットなどには「最大○○万円」という表現がよく使われます。

例えば住宅ローン減税では年間「最大50万円」の税額控除が受けられると書かれていますが、所得税(住民税)を年50万円以上納税している人でなければ、この”最大”の恩恵は受けられません。必ずしもすべての人に適用されるわけではないことに注意しましょう。

6-3. 適用条件に注意し、専門家のアドバイスを受けながら検討しよう

こうした支援制度を利用するためには、建物の性能や床面積、契約時期や年収など、様々な条件があります。一般の方がこうした細かい規定を調べたり、必要書類を揃えて申請したりするのは非常に手間がかかりますし間違いのもとになります。

支援制度の利用にあたっては、不動産会社のスタッフ、税理士、建築士などの専門家に相談しながら検討を進めるようにしましょう。

このように2021年度は、政策面でも手厚い支援が続いており、加えて、住宅ローン金利も低水準を維持していますので、住宅購入には非常によい環境と言えるのではないでしょうか。一方、コロナの影響で物件の供給数は減少傾向にあります。購入を検討している方は早めに不動産会社に相談してみることをおすすめします。