住まいの購入は急ぐべきなのか、待つべきなのか?価格や金利の上昇、アメリカの関税問題など、経済情勢が目まぐるしく変化する中で迷っている方も多いと思います。今回は、今後の経済情勢と購入のタイミングについて解説します。

目次

1. 2024年度は金融政策の大きな転換点に

2024年度は、日本が「デフレ」から「インフレ」へ、また「ゼロ金利」から「金利のある世界」へと大きく転換した1年でした。まずはこの1年の経済情勢を振り返ってみましょう。

1-1. 日銀によるマイナス金利解除と2回の利上げ

まず日銀の金融政策が大きく動いたのは2024年3月です。約8年間続いたマイナス金利政策を解除し、政策金利を0~0.1%程度に引き上げました。しかし、この時点で住宅ローン金利は上がらず0.3~0.4%台で推移していました。その後、2024年7月に政策金利は0.25%に引き上げられました。この時は、日銀が継続的な利上げを表明したため、株価が大きく下落するなど混乱が見られましたが、住宅ローン金利はわずかな上昇にとどまり0.4~0.5%台を維持していました。そして、2025年1月に追加利上げがおこなわれ、現在の政策金利は0.5%となっています。この1月の利上げを受け、多くの金融機関で4月から住宅ローン金利が引き上げられ、現在は0.6~0.9%前後で推移しています。

1-2. 不動産価格の上昇が継続

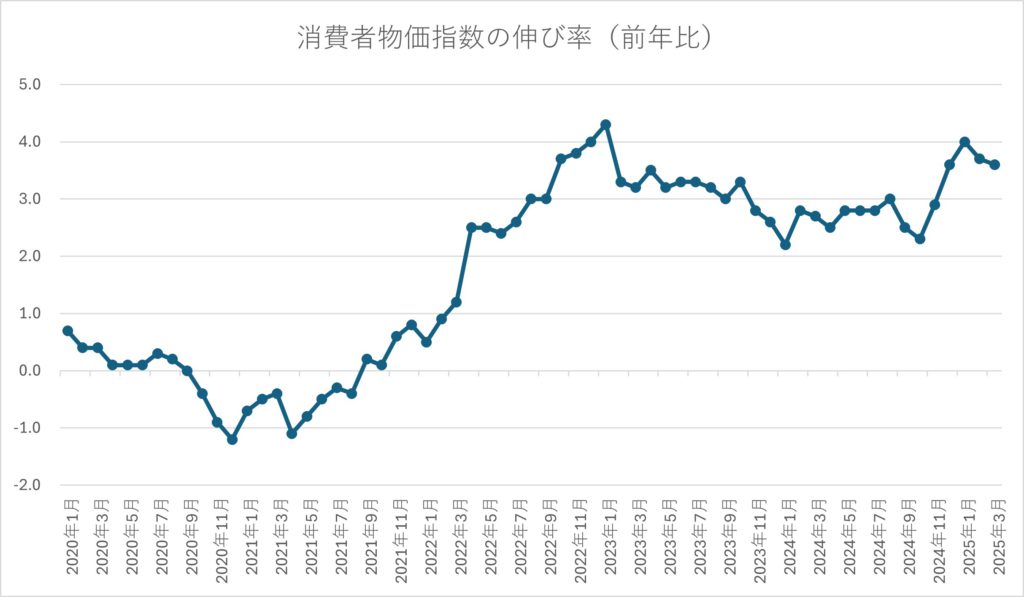

不動産価格も上昇を続けており、2025年1月時点の地価(公示地価)は、全国全用途平均で、前年比+2.7%、三大都市圏では+4.3%と大幅な上昇が続いています。こうした地価の上昇はコロナ明けの2022年から4年連続で、上昇率も年々高まっています。 加えて、地価だけでなく食料品や日用品などの物価も上昇を続けており、2025年3月の消費者物価指数(総合)は前年比で+3.6%と4ヶ月連続の3%超えとなりました。

一方、2025年の春闘では、前年に引き続き+5.46%という大幅な賃上げが実現しました。

これまでは、賃金の上昇が物価上昇に追いつかない状況が続いています。今後実質賃金がプラス転換するかどうかが景気を左右する大きなポイントとなります。

1-3. 不確実性が高まる世界情勢

そうした中で、世界に大きな衝撃を与えたのがいわゆる「トランプ関税」です。2025年3月、アメリカは貿易相手国に一律10%の関税をかけ、さらに国ごとに20~100%にも及ぶ高い関税をかけると発表しました。その後、一部の国を除き90日間の猶予措置がとられたものの、これを発端とした市場の混乱は収まっておらず、株価、為替、債券などが大きく変動しています。

このように、金利や不動産価格とともに、住宅の購入にも「様子見」の動きが広がっています。それに加えて、米国の関税政策を発端とする景気後退も意識されるようになり、住まいの購入は急ぐべきなのか、それとももう少し待つべきなのか、判断が難しい局面となっています。

そこで今回は、不動産価格や金利の今後の見通しを予測しながら、住宅購入のタイミングについて考察していきたいと思います。

2. 日銀の追加利上げはあるのか?金融政策と住宅ローン金利の見通し

まず住宅購入に大きな影響のある金利の動きについて見ていきましょう。

2-1. 日銀は利上げを継続する姿勢を崩していない

日銀は2025年1月に政策金利を0.5%に引き上げましたが、今後も物価と賃金の上昇が続けば利上げを続けるという意向を表明しています。アメリカの相互関税など不確実性が高まる中で、性急に実施されることはないと思われますが、状況が落ち着けば年内にあと1~2回の利上げはあるかも知れません。そうなると、今年度末政策金利は0.75~1.0%程度まで上がることになります。

逆にはっきりしているのは、日銀が近い将来に利下げに転じる可能性は低いということです。つまり、現在の金利は上がることはあっても下がることはなく、今が当面の最低水準であるということは意識しておいたほうがよいでしょう。

2-2. 変動金利は上昇するものの銀行間の競争により低水準が続く

今後利上げが実施されるとすると、住宅ローン金利もそれに追随して上昇する可能性が高くなります。実際、2025年1月の利上げによって、4月から多くの金融機関が住宅ローンの基準金利を0.25%程度引き上げました。しかし、実際の借入金利が同じように上昇するかと言えば、必ずしもそうではありません。

住宅ローンには、基準金利と適用金利という2つの金利があります。基準金利とは銀行が発表している“割引前の”金利で、いわば定価のようなものです。一方、適用金利は基準金利から一定の優遇(=割引)がされた金利で、実際の借入金利となるものです。 銀行間の競争が激しい変動金利型のローンでは、各行が独自のキャンペーンなどにより金利を低く抑えているので、基準金利は上昇しても、実際の借入金利はある程度低く抑えられているのが実態です。金利の優遇条件は銀行によって異なりますが、給与振込やクレジットカードの利用など、優遇条件をうまく活用すれば低金利の住宅ローンを利用できる可能性があります。

2-3. 固定金利は長期金利に連動した動きに

一方、固定金利の住宅ローンは、政策金利ではなく長期金利に連動します。現在日本の長期金利は上昇傾向にあり、固定型のローン金利も上がっています。また、固定金利の住宅ローンは、住宅金融支援機構が提供する「フラット35」やメガバンクを利用する人が多く、銀行間の競争が変動金利ほど激しくないため、長期金利の変動に沿って上下する可能性が高いと予想されます。

3.不動産価格はまだ上がるのか?もし下がるとすればその要因は?

次に、今後の不動産価格についての見通しです。今の上昇傾向はまだ続くのか、もし下がるとすれば何がきっかけになるのでしょうか。

3-1. 不動産価格はしばらく高値圏で推移する見込み

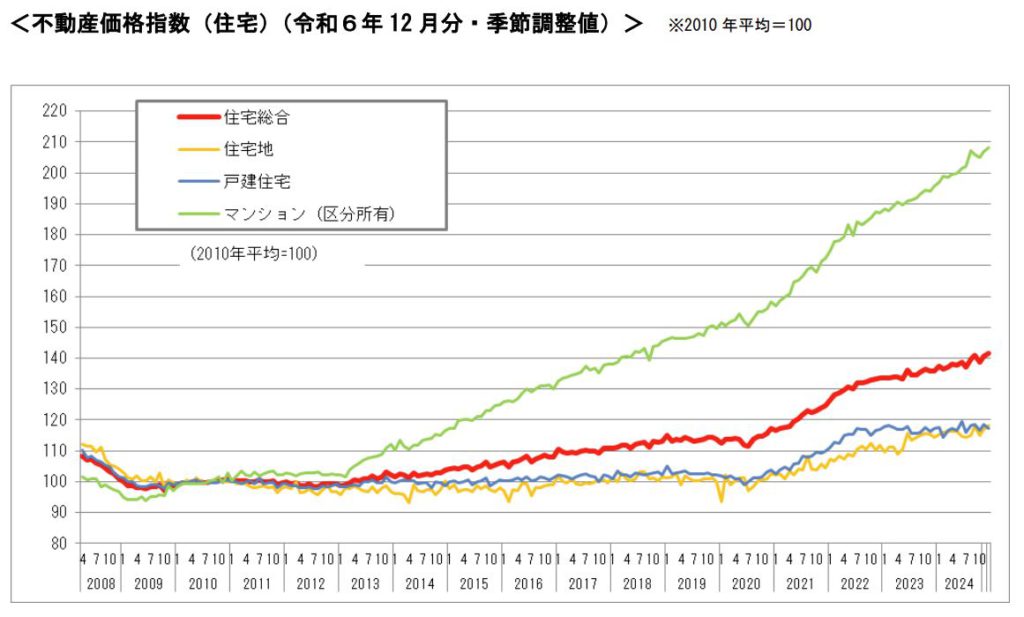

2013年の金融緩和から、コロナによる一時的な下落をはさんで、不動産価格は10年以上右肩上がりで推移してきました。価格上昇は都心部から郊外へと拡大し、2022年には地方圏でも31年ぶりにプラスに転換し現在も上昇傾向が続いています。中でもマンションは、新築物件の販売戸数が減少し、供給が高価格エリアに偏っていることから、首都圏の平均価格は4年連続で過去最高となり、周辺の中古物件価格も大きく上昇しています。

また、インフレによる建材価格の上昇や建築業界の人件費の上昇により建築費も上昇しています。

このように土地、建物ともに価格上昇が続いており、不動産価格はしばらく高値圏で推移することが予想されます。

3-2. もし不動産価格が下がるとすれば何が要因となるのか

もし今後不動産価格が下がるとすれば、どのようなきっかけが考えられるでしょうか。

1つ目は金利の上昇です。不動産価格と金利には密接な関係があり、一般的に金利が上昇すると購入者の返済負担が増えるため不動産の価格は下がります。

2つ目は価格上昇による需要減です。住宅購入者は一定の予算内で住まいを購入するので、価格上昇が続くと購入できる人の数が減ってしまい、需要と供給のバランスから価格は下がることになります。

3つ目は海外投資家の動向です。日本の不動産は、世界的に見れば割安で金利も低水準なことから、これまで都心部を中心に海外マネーの流入が不動産価格を押し上げてきました。しかし、トランプ政権の関税政策で景気の先行きは不透明感が高まっており、景気後退や極端な円高などの兆候が見られれば、海外投資家が一斉に売却に動く可能性もあります。

ここまでをまとめると、以下のようになります。

①現在0.5%の政策金利は、年末までに0.75~1.0%程度まで上がる可能性がある。

②住宅ローン金利も利上げに追随するが、変動金利は優遇が大きい。

③地価・建築費ともに上昇傾向が続いており、今後も高値圏で推移する可能性が高い。

④特に建築費は、資材価格の上昇と人件費の上昇が重なり今後も上昇が続く。

⑤もし価格が下がるとすれば、金利上昇、需要の減退などの要因が考えられる。

⑥価格が下がるとすれば、利便性の低い郊外エリアから

こうした見通しを踏まえて、住まいの購入を急ぐべきか、それとももう少し待つべきかを考察してきましょう。

4. 住まいの購入は急ぐべきか待つべきか?検討のポイントとは

ここからは、住まい購入のタイミングを検討する上でのポイントを紹介します。

4-1. 金利の変動と価格との関係

前述の通り、金利と不動産価格は逆相関の関係にあり、金利が上がれば価格には下落圧力がかかります。購入者は月々の返済額を基準に物件を選ぶので、金利が上がれば物件の価格は下がらざるを得ないのです。

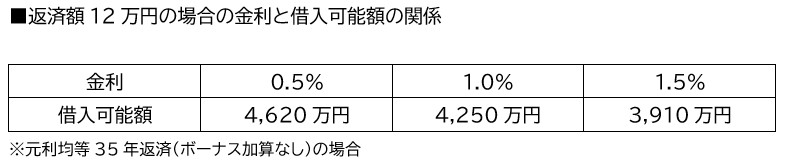

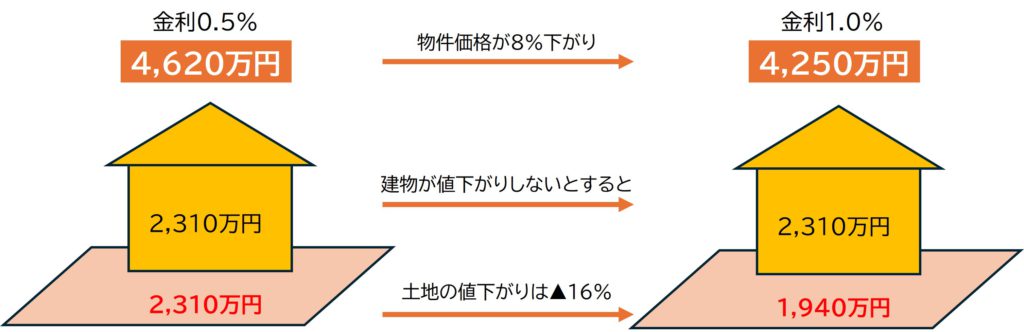

そこで、仮に月々の返済額が12万円だとした場合、住宅ローン金利の上昇によってどのくらい価格が下がる可能性があるのかを考えてみましょう。

下表は、返済額12万円の場合の金利と借入可能額の関係です。

表からわかるように、金利が0.5%から1.0%に上がると借入可能額は4,620万円から4,250万円へと370万円(約8%)減少します。これが下落圧力です。

つまり、月々の返済額を変えずに、金利上昇による値下がりを待とうとする場合、0.5%の金利上昇に対して、8%以上の値下がりがないと割に合わないことになります。(ここでは手数料・諸経費等は考慮しません)

また前述の通り、現在は建築費の値下がりが想定しにくい状況です。仮に4,620万円の住宅が、土地2,310万円、建物2,310万円だった場合、建物の価格が下がらないとすると、370万円の値下がりを土地だけで吸収することになるので、2,310万円から1,940万円に16%下落することを意味します。

もちろんそうした可能性がゼロとは言えませんが、金利の上昇だけでここまで価格が下落するとは考えにくく、これを期待して購入を待つのはあまり現実的とは言えないでしょう。

4-2. 購入を待つ間の住宅コスト

住宅購入を待つ場合には、待っている間の住宅コストについても検討が必要です。

賃貸にお住まいの方は、待っている間にも家賃が発生します。今の家賃が月12万円ならば、住宅コストは年間144万円、5年間では720万円になります。もし5年間で720万円以上の値下がりがあれば待つ意味もあるかも知れませんが、現在5,000万円の物件が720万円下がるとすれば約14%というかなり大きな下落を期待することになります。

賃貸にお住まいの方は、購入を待つ間の住宅コストと比較して、「いつまでに、どのくらいでの値下がりを期待するのか」を想定しておきましょう。

4-3. 住宅購入のタイミングを決めるポイント

ここまで主に経済的な観点から、買うべきか待つべきかを解説してきましたが、住まいの購入タイミングは必ずしもお金だけで決められるものではありません。最後に購入のタイミングに関わる“お金以外の”ポイントを解説します。

①子どもの年齢・教育環境

住まいの購入タイミングとしてもっとも多いのが子どもの入園・入学です。転居による転園、転校は、親にとっても子どもにとっても大きな負担となるので、できれば避けたいところです。また中学、高校と年齢が上がると、部活動や受験などで引っ越しのハードルが上がり、購入のタイミングを逃してしまうかも知れません。

②親の仕事や働き方

持ち家は、転勤、転職など働き方の変化に柔軟に対処しにくいというリスクがあります。特に近年は共働きの家庭が増えているので、夫婦それぞれの勤務地に合わせたエリア選びが必要です。近い将来に転勤や転職の可能性のある方は、少し購入を待った方が良いかも知れません。

③賃貸の契約更新

地域にもよりますが、賃貸住宅は2年ごとの更新で賃料が改定されます。最近では都市部を中心に家賃が大きく上昇していることに加え、更新時には更新料や手数料などまとまったお金が必要になります。こうした更新のタイミングは購入を検討するよい機会と言えます。

④健康状態

購入者の健康状態にも注意が必要です。住宅ローンを利用する際には、ほとんどの金融機関で「団体信用生命保険(団信)」への加入が必須となりますが、購入を待っている間に重大な病気が発覚すると、団信に加入できず住宅ローンが組めなくなるリスクがあります。年齢が上がるほど病気のリスクは上がりますので、健康状態のよいうちに購入できるように検討を進めましょう。

2025年最新の金融情勢と住まい購入のタイミング、いかがでしたでしょうか。

今年度は日銀の利上げや、トランプ関税を発端とした不確実性の高まりなど、住まいの購入環境も変化が大きな1年になりそうです。

「いずれはマイホームを」とお考えの方は、金利や為替などの経済指標や景気動向に注意を払い、ベストなタイミングで購入できるよう早めに準備を進めていきましょう。

最新の相場情報、物件情報などはお近くの住宅情報館までお気軽にお問い合わせください。