固定金利住宅ローンの代名詞「フラット35」の金利優遇が2022年10月から拡充されます。今回は、この改定の詳しい内容とフラット35を利用する際のポイントなどについて解説します。

目次

1、2022年10月より、省エネ基準が強化され金利優遇が拡充

今回の改定点は大きく2つあります。

1つ目は建物の省エネルギー基準の強化です。法改正により2025年から一般住宅でも省エネ基準への適合が義務付けられるなど、住宅の省エネルギー化が推進されていることから、フラット35の金利優遇の対象となる省エネ基準が強化されました。

2つ目はそれにともなう金利優遇(引き下げ幅)や仕組みの改定です。この改定により、性能の高い建物に対しては、基準金利から最大で▲0.5%×10年間の金利優遇を受けられるようになります。また、金利優遇が「ポイント制」になることにより、シンプルで分かりやすい仕組みへと改定されました。フラット35の特徴やメリットと合わせて解説していきます。

2、フラット35の特徴とメリット

今回の改定の詳細をご説明する前に、フラット35の基本的な特徴やメリットについて知っておきましょう。

2-1. フラット35の特徴

フラット35は、政府全額出資の独立行政法人である住宅金融支援機構と民間金融機関が運営する、言わば半官半民の住宅ローンです。大きな特徴としては、全期間固定金利で返済額が変わらないこと、勤務先や勤続年数などの審査が比較的緩やかなことが挙げられます。

金利は窓口となる金融機関によって若干異なりますが、2022年9月のもっとも多い金利(最頻金利)は以下の通りです。

| 返済期間 | 15~20年 | 21~35年 | ||

| 融資率 | 9割以下 | 9割超 | 9割以下 | 9割超 |

| 最頻金利 | 1.39% | 1.65% | 1.52% | 1.78% |

出典:フラット35公式サイト ※新機構団信付きの金利(団信に加入しない場合は▲0.2%)

また多くの民間金融機関で借入額の2%程度かかる「ローン保証料」や、繰り上げ返済や返済方法の変更時の手数料が、フラット35では無料となります。一方、事務手数料は金融機関によって異なり、借入金額の1.4~2.2%(定率型)、または一律3~10万円(定額型)くらいが目安になります。一般的に金利の低い金融機関は事務手数料が高めになる傾向がありますので、初期費用を抑えたい方は定額型、金利を抑えたい方は定率型を中心に検討してみるとよいと思います。

2-2. フラット35の利用条件

次に具体的な融資の条件などについて見てみましょう。フラット35は、満70歳未満の日本国籍(永住資格)を持つ方が、自ら居住するための住宅を購入する際に申し込むことができます。そして申込み時のポイントになるのが「総返済負担率」と「融資率」です。

①総返済負担率

総返済負担率は、年収に占める返済額の割合のことで、例えば年収500万円・総返済額が年150万円のときの総返済負担率は30%(150/500×100)になります。フラット35ではこの負担率があらかじめ決められており、原則としてこれを超える借入はできません。

なおこの総返済額には、フラット35以外の住宅ローン、自動車ローン、教育ローン、カードローンなどの返済も含めて計算します。

■フラット35の総返済負担率

| 年収 | 総返済負担率 |

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

出典:フラット35公式サイト

②融資率

融資率は、住宅の購入費用・建築費等に占める借入金の割合のことです。フラット35では融資率が9割を超える場合、審査が厳しくなるとともに、借入額全体に対して金利が上がってしまいます。そのため、利用者の平均融資率は85.1%(※)となっており、不足する約15%分は頭金を用意するか、他の金融機関等で調達するケースが多いようです。

※出典:2021年度「フラット35利用者調査」

2-3. フラット35の対象物件

次に対象となる物件について見ていきましょう。フラット35は、自ら居住するための建物の新築(土地の取得費含む)、新築分譲住宅の購入、中古住宅の購入とリフォームに利用することができます。つまり、注文住宅、新築マンション、新築一戸建、中古住宅(+リフォーム)と、ほぼすべてのパターンに利用することができます。

ただし、床面積が一戸建は70㎡以上、マンション等は30㎡以上で、耐火性、耐震性、断熱性などの技術基準をクリアすることが条件となっています。

2-4. フラット35のメリット

融資に関する条件がわかったところで、メリット・デメリットにも触れておきましょう。

まずメリットとしては、ローン完済まで返済額が変わらないということです。住宅ローンは返済期間が数十年という長期になります。フラット35ならこの期間の金利変動の影響を受けず、一生にかかる住宅費を固定することができますので、大きな安心感につながります。

また前述の通り、勤務形態や勤続年数などにあまり影響を受けないこと。さらにほとんどの民間金融機関で加入が義務づけられる「団体信用生命保険(団信)」への加入が任意であるため、健康状態に不安のある方でも利用しやすいというメリットもあります。

※団信とは:住宅ローン契約者が返済中に死亡した場合に、保険金で住宅ローンを完済できる制度。加入時に健康状態のチェックが必要になる。

逆にフラット35のデメリットとしては、変動金利等と比べて金利が高いことです。現在、変動金利は0.5%前後の水準ですので、フラット35は1%ほど高くなりますが、次章で解説する「金利優遇」をうまく使えれば、このデメリットをある程度カバーすることができます。

-1024x640.png)

3、フラット35の商品ラインナップと金利優遇

フラット35の金利優遇が受けられる主な商品ラインナップについて解説します。

※優遇幅、期間については2022年9月現在

出典:フラット35公式サイト

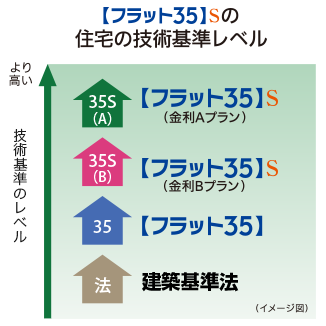

3-1. 【フラット35】 S(エス)

フラット35 Sは「性能の高い住宅」に対して金利優遇をおこなう商品で、2021年度はフラット35利用者の約89%が利用しています。(住宅金融支援機構調べ)

具体的には、住宅の「省エネルギー性」「耐震性」「バリアフリー性」「耐久性・可変性」の4項目の中で、一定の基準をクリアした住宅が対象となり、より高い性能が求められる「金利Aプラン」と、標準的な「金利Bプラン」があります。

■フラット35 S の金利優遇

| 金利優遇 | 期間 | |

| 金利Aプラン | ▲0.25% | 当初10年間 |

| 金利Bプラン | ▲0.25% | 当初5年間 |

出典:フラット35公式サイト

3-2. 【フラット35】 リノベ

フラット35リノベは、中古住宅の購入とあわせてリフォーム(リノベーション)をおこなう方向けの商品です。購入後に自らリフォーム工事をおこなう場合(リフォーム一体タイプ)と、リフォーム済みの中古住宅を購入する場合(買取再販タイプ)の2つ、Sと同様に性能によりAプランとBプランがあります。

■フラット35 リノベ の金利優遇

| 金利優遇 | 期間 | |

| 金利Aプラン | ▲0.50% | 当初10年間 |

| 金利Bプラン | ▲0.50% | 当初5年間 |

出典:フラット35公式サイト

3-3. 【フラット35】 維持保全型

フラット35維持保全型は、2022年4月に新設された制度で、維持保全・維持管理に配慮した住宅を購入する方に金利優遇をおこなうもので、対象は、「長期優良住宅」、「予備認定マンション」、「管理計画認定マンション」、「安心R住宅」、「インスペクション実施住宅」、「既存住宅売買瑕疵保険付保住宅」のいずれかに該当する住宅です。

■フラット35 維持保全型 の金利優遇

| 金利優遇 | 期間 |

| ▲0.25% | 当初5年間 |

出典:フラット35公式サイト

なお、維持保全型には今年度の予算金額があり、予算金額に達する見込みとなった場合には、受付が終了となります。

3-4. 【フラット35】 地域連携型

フラット35地域連携型は、子育て世帯や地方移住者等に対する積極的な支援を行う自治体と住宅金融支援機構が連携して金利優遇をおこなう制度です。したがって、連携している自治体のみ対象となります。

これ以外にも、地方移住を支援する自治体との連携で金利優遇をおこなう、地方移住支援型という制度もあります。なお、地域連携型、地方移住支援型ともにフラット35Sとの併用が可能です。

■フラット35 地域連携型 の金利優遇

| 金利優遇 | 期間 | |

| 子育て支援 | ▲0.25% | 当初10年間 |

| 地域活性化 | ▲0.25% | 当初5年間 |

| 地方移住支援 | ▲0.30% | 当初10年間 |

出典:フラット35公式サイト

4、2022年10月の制度改正により、金利優遇はどう変わるのか

このように、フラット35には様々な金利優遇制度があり、デメリットである金利の高さを大きく緩和することができます。さらに2022年10月からは、引き下げ幅が拡大されることが決まっています。詳しく見ていきましょう。

4-1. 省エネルギー基準の強化

まず今回の大きな改定が「省エネ性能」に関する基準の強化です。フラット35 Sでは、従来の「金利Aプラン」、「金利Bプラン」に加え、上位の「ZEH(ゼッチ)」区分が新設され、全ての区分で求められる省エネ性能が1段階上がります。

■フラット35 S 省エネ基準の改定

| 区分 | ~2022年9月 | 2022年10月~ |

| ZEH(新設) | – | ZEH等住宅 |

| 金利Aプラン | 断熱等級4以上&一次エネ等級6 または 断熱等級5&一次エネ等級4以上 |

断熱等級5& 一次エネ等級6 |

| 金利Bプラン | 開口部断熱 または 外壁等断熱 | 断熱等級4以上&一次エネ等級6 または 断熱等級5&一次エネ等級4以上 |

出典:フラット35公式サイト(新築住宅の省エネルギー基準を抜粋)

※ZEHとは:「Net Zero Energy House」の略で、実質的なエネルギーコストがゼロになる住宅のこと

この改定の背景には、国が強く推進する「住宅の省エネルギー化」という政策があり、2023年4月以降は「断熱等級4かつ一次エネ等級4以上」でないと、フラット35そのものが利用できなくなります。(2023年3月までは断熱等級2相当以上で利用可)

| (関連記事) ZEHについて詳しく知りたい方はこちらも合わせてご覧ください ZEH(ゼッチ)住宅が今後の主流に?ZEHの種類と補助金を徹底解説! |

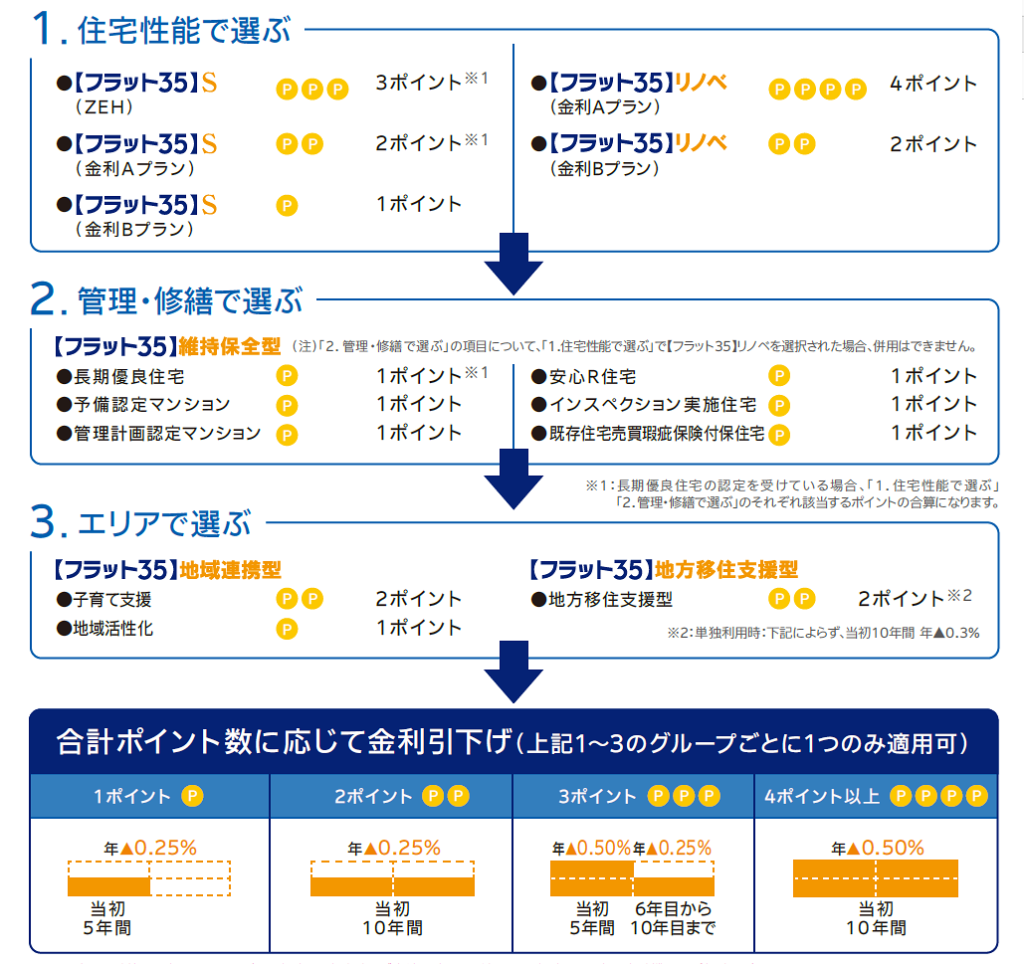

4-2. 金利優遇はポイント制に

そして今回の改定では、金利優遇の仕組みが「ポイント制」に変わりました。ポイント制では、今まで商品ごとに決められていた引下げ幅が、「住宅性能」、「管理・修繕」、「エリア」の3グループの合計ポイントで判断されることになります。引下げ幅は4段階あり、最大で▲0.5%×10年間の引き下げが受けられます。

出典:フラット35公式サイト

例えば、フラット35 S の金利Bプラン[1ポイント]と、地域連携型(子育て支援)[2ポイント]の組み合わせでは、合計3ポイントとなり、「当初5年間 ▲0.5%・6~10年目 ▲0.25%」の金利優遇が受けられます。

4-3. 返済額はどのくらい減る?

金利優遇の効果 最後にこうした金利優遇で、ローンの返済額にどのくらいの差が出るのかを確認してみましょう。借入額3,500万円、基準金利1.52%とすると以下の通りになります。

■借入額3,500万円・金利1.52%の場合のシミュレーション

| ポイント | 金利優遇 | 引下げ後 の金利 |

優遇期間の 月々返済額 |

総返済額 (0Pとの差額) |

| 0P | 優遇なし | 1.52% | 10.8万円 | 4,516 万円 (-) |

| 1P | ▲0.25% (当初5年間) | 1.27% | 10.4万円 | 4,470 万円 (▲46万円) |

| 2P | ▲0.25% (当初10年間) | 1.27% | 10.4万円 | 4,430 万円 (▲86万円) |

| 3P | ▲0.5% (当初5年間) ▲0.25% (6~10年目) |

1.02% 1.27% |

10.0万円 10.3万円 |

4,385 万円 (▲131万円) |

| 4P以上 | ▲0.5% (当初10年間) | 1.02% | 10.0万円 | 4,346 万円 (▲170万円) |

※元利均等35年返済・ボーナス返済なし

このように、仮に4ポイントの優遇が受けられれば、月々の返済額で8,000円、総返済額では170万円も返済額が減ることになります。利息負担の大きい返済当初に金利優遇を受けられるのは大きなメリットになるのです。

-1024x640.png)

5、フラット35はどんな人に向いているのか。使い方のポイントとは

最後にフラット35の利用に向いている人のタイプと利用のポイントについて解説します。

5-1. フラット35の利用に向いている人とは

①金利の上昇リスクを避け、住宅コストを固定したい方

前述の通り、フラット35は返済が終了するまで毎月の返済額が変わりません。一方、変動金利は、市場の金利動向によって返済額が増減します。

日本ではここ数年低金利が続いていますが、これ以上下がる余地はほとんどなく、いずれ金利は上昇に向かうと思われます。また、金利の上昇局面では変動金利よりも固定金利が先に上昇するため、返済中に変動金利から固定金利に切り替えるのは非常に難しい判断となります。

フラット35は、こうした金利上昇リスクや日々の気苦労を避け、生涯の住宅コストを固定したいという方に向いています。

②転職して間もない方、自営業・フリーランスの方など

フラット35は、民間の住宅ローンよりも審査が緩やかで、勤務先や勤続年数などにあまり左右されないという特徴があります。したがって、転職して間もない方や、自営業やフリーランス(個人事業主)の方なども使いやすいローンです。民間の住宅ローン審査に不安がある方などは、積極的に検討してみるとよいと思います。

5-2. フラット35は金利優遇をうまく使えるかどうかがポイント

冒頭に申し上げた通り、フラット35は政府が運営する公的な住宅ローンという側面がありますので、その制度は国の住宅政策を色濃く反映します。今回の改定も、世界的な「脱炭素」の流れの中で、住宅の省エネルギー対策を推進するための「省エネ基準の強化」であり、「金利優遇の拡充」であるわけです。

したがって、フラット35のメリットを最大限に活かすには、この手厚い金利優遇をうまく使えるかどうかがポイントになります。断熱性や耐震性などに優れた高性能な住宅を購入したい方、子育て支援、地方活性といった政策の重点エリアにお住まいの方は、こうした恩恵を受けやすく利用に向いていると言えます。

5-3. 金利は今後上昇の兆し。住宅ローン選びがますます重要に

日本と海外諸国との金利差による円安が進み、金利の上昇圧力が日増しに高まっていることもあり、これから住宅を購入される方にとって、住宅ローン選びはますます重要になってきます。固定・変動といった金利タイプ、自己資金と借入額のバランスなど、ぜひ専門家のアドバイスを受けながら慎重に検討いただければと思います。

住宅情報館では、フラット35をはじめとする住宅ローンのご案内、資金計画や返済シミュレーション等のアドバイスもさせていただきます。お近くの店舗までお気軽にご相談ください。