かつては、結婚や出産を機に住まいを購入する方がほとんどでしたが、最近では独身の方の住宅購入も増えています。独身の方が住宅を購入するときに考えるべきポイントをまとめました。

目次

1.独身で家を買うことが普通になりつつある理由

これまで住宅購入というと「夫婦+子ども」といういわゆるファミリー層がその中心でした。しかし最近では、独身で家を購入する人も増えていて、特に独身女性の住宅購入が注目されています。なぜ独身で家を買う人が増えているのでしょうか。

1-1.働く女性が当たり前になった

独身女性の住宅購入が増えている理由のひとつに、女性の社会進出が挙げられます。

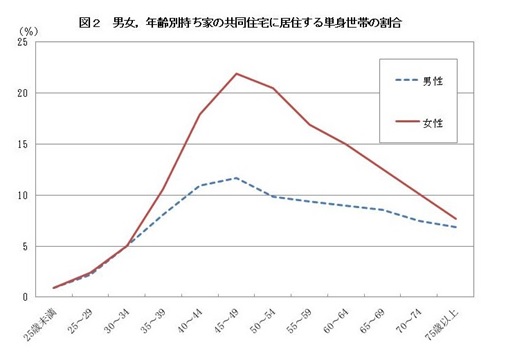

1986年に男女雇用機会均等法が施行されてから30年余り。企業で活躍する女性も増え、安定した収入を得る独身の方が増えたことが大きな要因と考えられます。総務省の統計によると、持ち家の共同住宅(マンション)に居住する単身世帯の男女割合は、40歳台後半で女性が男性を大きく上回っており、約2倍の差となっています。

こうしたことからも、独身の住宅購入は女性が多く、中でもある程度のキャリアを積み、収入も安定する30~40歳代が中心と推測することができます。

(出典)総務省統計局(http://www.stat.go.jp/data/jyutaku/topics/topi472.htm)

(出典)総務省統計局(http://www.stat.go.jp/data/jyutaku/topics/topi472.htm)

1-2.住宅ローン金利などの経済情勢

また、単身者が住宅を購入する理由として、金利などの経済情勢が挙げられます。現在の住宅ローン金利は史上最低水準となっており、物件によっては毎月支払う家賃と住宅ローンの返済額にほとんど差がなくなっているのです。つまり、毎月同じお金を払うのであれば、将来的に資産になり得る持ち家の方が、賃貸よりも得だと考える人が増えていることが要因です。

例えば、JR横浜駅の賃貸家賃相場(45~50㎡)は11万4,300円です(LIFULL HOME’S 調べ)。仮に月11万円を住宅ローンの返済に充てるとすると、約4,000万円の借入が可能です(頭金なし、変動金利 年0.7%、35年返済、ボーナス返済なしの場合)。

もちろん、借入条件にもよりますし、持ち家であればローン返済のほかに、管理費や固定資産税などの費用もかかります。しかし、家賃とそれほど変わらない支払いで、購入が検討できる条件が揃っているのが今の経済情勢なのです。

1-3.住宅購入に対する優遇税制

一定の条件をクリアし、住宅ローンを利用して住宅を購入すると「住宅ローン控除」という優遇税制を受けることができます。毎年末の住宅ローン残高の1%相当額をその年の所得税から控除(還付)してもらえるという制度で、10年間で最大500万円もの税金が戻ってくるという持ち家にしかない大きなメリットです。

【関連記事】毎年50万円が戻ってくる!?住宅ローン控除のポイント

このような優遇税制は、以前は新築住宅にしか適用されないことが多かったのですが、近年、中古住宅にも適用されるようになり、一定の条件はあるものの、価格の安い中古マンションでもそのメリットが受けられることになったのも、単身者の住宅購入が増えた要因のひとつと言えるでしょう。

2.賃貸と持ち家のメリット・デメリットを再確認しておこう

不動産情報サイトなどでよく見る「賃貸vs持ち家」というテーマは、結局のところ正解はありませんが、改めてそれぞれのメリット・デメリットは知っておきましょう。

2-1.賃貸のメリット・デメリット

賃貸のメリットは何より「身軽」だということです。気に入った家ならばずっと住み続けることもできますし、よりいい物件があれば比較的簡単に住み替えることができます。転勤や親の介護など、ライフスタイルの変化に柔軟に対応できるのが賃貸の大きなメリットです。また、住宅ローンのような長期の借入をする必要もありませんので、万一、収入が減ったりしても家計が破綻するリスクは低く、様々な変化に対応しやすいと言えるでしょう。

一方デメリットは、住居費(家賃)の負担がずっと続くということです。安定した収入があるうちは問題ないのですが、仕事をリタイヤし収入がなくなった後も家賃を支払い続けなければならないのは大きな負担となる可能性があります。

また、賃貸は大家の許可なくリフォームや模様替えができないので、必ずしも自分好みの内装や間取りにはなりません。

このようなことからすると、賃貸に向いている方は次のような方と言えるでしょう。

・職場や収入が安定していない方

・定期的に住み替えをしたい方

・いずれ実家に戻るか、独立・起業などを考えている方

・間取りや内装などに強いこだわりのない方

2-2.持ち家のメリット・デメリット

持ち家のメリットはいずれ自分のものになる(=住居費がゼロになる)ということです。自己の所有物ですから売却することもできますし、賃貸して収入を得ることもできます。ただし、住宅ローンを返済し終える頃には建物も古くなっていますので、その時点でどのくらいの資産価値があるかはよく考えておく必要があります。また築年数が経過すれば、老朽化による設備のメンテナンスや、マンションであれば共用部の修繕コストなどもかさみますので、必ずしも賃貸より得になるとはいい切れません。

むしろ、持ち家にしかないメリットは様々な優遇制度です。前述の「住宅ローン控除」をはじめ、購入者が一定の金額を受け取れる「すまい給付金」、親から資金援助を受けた時の「住宅購入資金贈与の特例」など、住宅購入を後押しするための制度が多くあります。

一方、持ち家のデメリットは、簡単に住み替えられないことです。売却・買い替えにも数十万~数百万の諸経費がかかりますし、売却を急ぐならば、価格も下げざるを得なくなります。何か不測の事態が起こったときに、柔軟に対応するのは難しいでしょう。

もうひとつのデメリットは、ランニングコスト(維持費)です。賃貸であれば建物のメンテナンスは原則「家主負担」ですが、持ち家は原則本人の負担です。マンションの場合には、共用部のメンテナンスにかかる「修繕積立金」を毎月積み立てていかなくてはなりません。また、持ち家には固定資産税等の税金がかかりますので、賃貸にはないコストがかかります。

このようなことからすると、持ち家に向いている方は次のような方と言えるでしょう。

・比較的安定した収入があり、転勤などの可能性が低い方

・住宅ローン控除の恩恵を受けられる方

・両親、祖父母などからの資金援助を受けられる方

・住まいにこだわりがあり自分好みに改装やリフォームしたい方

3.独身の方が家を買うときに気をつけるポイント

独身の方はファミリーと異なり、今後、結婚や出産などのライフイベントで大きな変化が起こる可能性があります。そのようなときに柔軟に対応できる物件選びと資金計画が重要です。

3-1.ライフスタイルの変化に注意

独身の方が住宅を購入するときに最も気をつけなければならないことは、将来ライフスタイルが変化したときに柔軟に対応できるかどうかということです。結婚や転職などで転居する場合や、病気や介護で仕事を続けられなくなったなど、大きな変化があった場合に、購入した家をどうするのか考えておく必要があります。

3-2.いざというときに困らない物件の選び方

ライフスタイルの変化に柔軟に対応するために重要なのは、「資産価値」の高い物件を選ぶことです。資産価値とは、その物件がもつ経済的な価値(いわば価格)のことを指しますが、単に価格が高いということではなく、将来にわたって価格の”落ちにくい”物件を買うことが大事です。一般的に価格の落ちにくい物件とは次のような物件です。

・立地・環境がよい(交通便、駅近、生活便、教育環境、街のブランドなど)

・建物の状態が良好(耐震性、断熱性、バリアフリー、セキュリティー、外観イメージなど)

・管理状態が良好(計画的な修繕、十分な修繕積立金、住民同士のコミュニティなど)

その中でも立地・環境は重要で、後から変えることができませんので、購入時には慎重に検討しましょう。

また、一般的に新築物件よりも中古物件の方が資産価値は落ちにくいと言われています。

首都圏の中古マンション成約価格を築年別に見てみると、築21年以降の値下がりがゆるやかになっているのが分かります。

■首都圏の中古マンション 築年別成約価格(㎡単価)

|

築年数 |

㎡単価(万円) |

| 0-5年 | 74.37 |

| 6-10年 | 61.17 |

| 11-15年 | 56.46 |

| 16-20年 | 46.73 |

| 21-25年 | 31.55 |

| 26-30年 | 29.97 |

| 31年超 |

29.79 |

(出典)東日本不動産流通機構「築年数からみた首都圏の不動産流通市場」より抜粋

3-3.住宅ローンと頭金の考え方

住宅を購入する時は、多くの方が住宅ローンを利用します。かつては「頭金2割」という時代もあったのですが、最近では頭金ゼロで買えるケースも増えています。

例えば3,000万円の物件を購入するときに、2割(600万円)の頭金を入れた場合と頭金ゼロで購入した場合にどのような違いが出るかを見てみましょう。

| 物件価格 | 頭金 | 借入金額 | 月々返済額 | 総返済額 | 総支払利息 |

| 3,000万円 | 600万円 | 2,400万円 | 6万4,000円 | 2,707万円 | 307万円 |

| ゼロ | 3,000万円 | 8万1,000円 | 3,383万円 | 383万円 |

※変動金利 年0.7%、元利均等35年返済、ボーナス返済なしの場合

※ 月々返済額は千円未満四捨五入。総返済額と支払利息は万円未満四捨五入。

頭金を入れた場合と入れなかった場合で、月々の返済額に1万7,000円、支払利息に76万円の差が出ることがわかります。これを高いと見るか低いと見るかはそれぞれの価値観ですが、600万円もの頭金を投入した割にはそれほど大きな差にはならないと思いませんか?

その理由は現在の金利が非常に低いからです。この金利水準がこの先もずっと続くとは考えにくいですが、以前ほど頭金にこだわる必要はなくなってきたと言えるのではないでしょうか。

さらに、住宅ローンを検討する上で検討しなければならないのが、金利タイプと返済期間です。金利タイプには変動金利と固定金利があります。金利が将来どうなるかは誰にもわかりませんが、現在の金利は史上最低水準で、さらに下げる余地がほとんど残っていないと言っても過言ではありません。となると、今後金利は下がる確率よりも上昇する確率の方が高いと見るのが妥当です。そして、金利上昇リスクが高いとすれば、変動金利よりも固定金利の方が安心なのは言うまでもないでしょう。

返済期間については、購入後にかかってくる固定資産税や維持費なども含め無理なく返済できるように設定することをおすすめします。返済期間は原則として、短縮することはできても延長することはできません。返済期間で迷ったら、できるだけ長期で借入し、余裕があれば繰り上げ返済による期間短縮をすればよいでしょう。

4.結婚、転勤などのときにはどうする?

独身の方が家を購入し、結婚、転勤などで住まなくなったときにはどのような選択肢があるのでしょうか?大きくは「売却」か「賃貸」から選択することになります。

4-1.売却する場合にはローンの残債を確認

売却する場合には、ローンの残債以上の金額で売れるかどうかがひとつのポイントになります。そのときの相場や経済情勢にもよりますが、頭金が少額だった場合には、売却しても残債が残るケースが多いです。そのような場合には、手元のお金を補填してローンを完済することになります。

【関連記事】家を売るときの基礎知識と心がまえ

売却しても残債が残る場合、手元の資金が十分でない場合、いずれ戻ってくる可能性がある場合には賃貸という選択肢を検討してみましょう。

4-2.賃貸する場合には念入りなシミュレーションを

もうひとつが賃貸して家賃収入を得る方法です。賃貸する場合に気をつけなければならないのは、ローンの扱いです。住宅ローンは原則として自分が居住することが条件になっていることがほとんどで、物件を賃貸すると貸付条件が変わったり全額返済を求められたりする可能性がありますので、金融機関に確認しておくことが重要です。また、賃貸すると住宅ローン控除も受けられなくなりますので注意しましょう。

また、賃貸すると家賃収入が得られる一方で、設備の修繕や入居者募集のための費用、不動産会社に支払う管理手数料などのコストがかかりますので、必ずしも利益が出るとは限りません。事前に不動産会社などプロに相談して、賃貸した場合の収支をしっかりシミュレーションしておくことをおすすめします。