最近ニュースで話題になっている「インフレ」や「円安」。そして海外諸国の「金利上昇」。こうした経済環境の変化は不動産価格にどのような影響を与えるのでしょうか?

これから住まいの購入を検討している方はどんなことに気をつければいいのかをまとめてみました。

目次

1. 2022年前半は経済環境が激変。今起こっている変化とは

2022年前半、金利や物価の上昇に加えウクライナ危機によるさらなる資源高と、世界の経済環境は大きく変化しています。まずは今国内外で起きている変化を確認しておきましょう。

1-1. 金利の上昇

2022年のもっとも大きな変化は金利の上昇です。2020年以降、新型コロナによる景気の落ち込みにより、世界中で金融緩和(金利引下げと量的緩和)の動きが強まり、市中に大量のお金が供給されました。その結果、物価が上昇し世界的なインフレ傾向が強まりました。新型コロナが落ち着きを見せている今、海外諸国の中央銀行の最大の課題は「インフレ退治」となり、政策金利を引き上げる動きが強まっています。

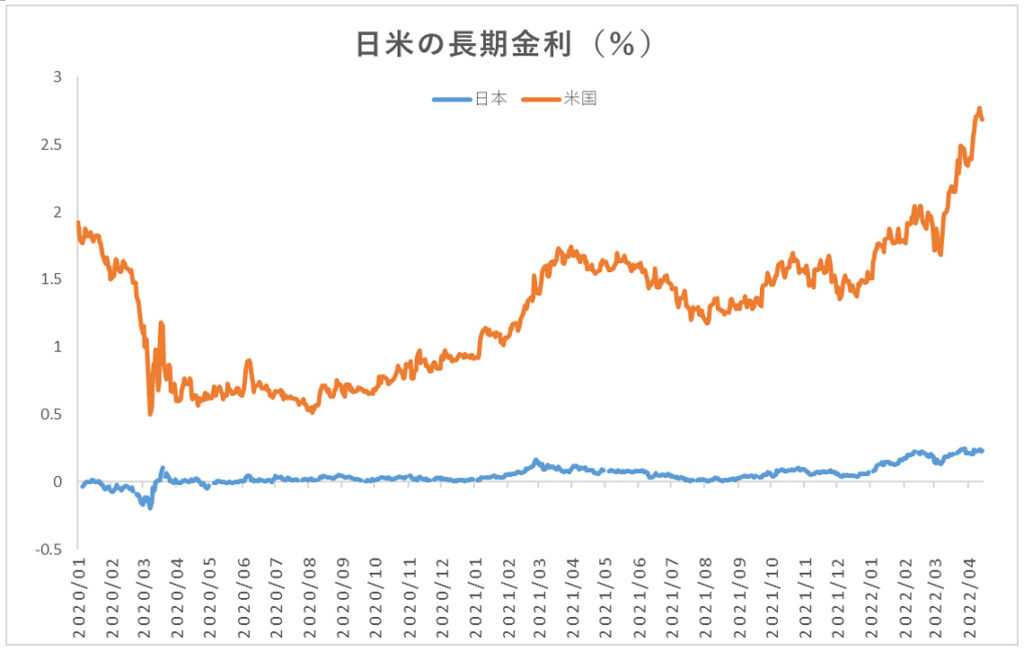

一方、日本では2013年からいわゆるアベノミクスによる金融緩和が続いていましたが、コロナ禍でさらなる財政出動がおこなわれました。海外と同様に物価は上昇傾向にありますが、日銀は「従来の大規模緩和を維持する」と表明しており、国内ではまだ金利引き上げの動きは見えません。この結果、下図のように日本と海外との金利差は大きく広がっています。

■日米の長期金利

1-2. インフレ(物価の上昇)

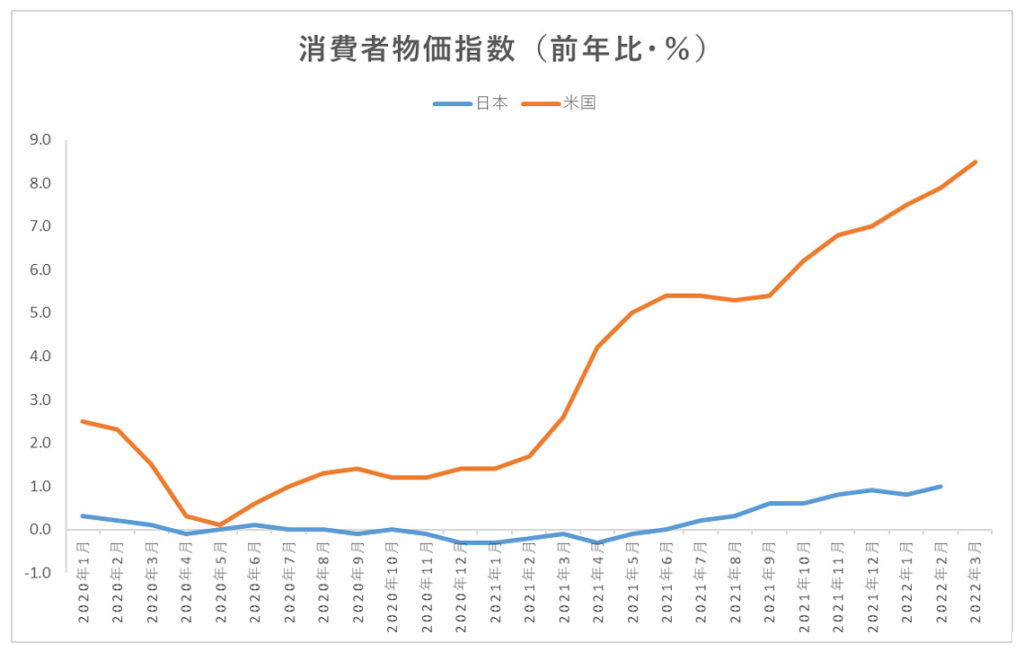

前述の通り、新型コロナによる世界的な金融緩和でインフレ傾向が強まっています。さらに2月に始まったウクライナ危機によりエネルギーや穀物の価格が上昇し、インフレ傾向に拍車がかかっています。インフレとは一般的に「物価の上昇」を指しますが、今回のインフレはエネルギーや原材料などのコストが上昇したことによる「コストプッシュインフレ」と呼ばれ、日本では消費者の購買力(≒給料)が上がらない中で、物価だけが上がっていくという、いわゆる「悪いインフレ」と言われています。

米国ではインフレ指標である2022年3月の「消費者物価指数」が、前年比8.5%と40年ぶりの高水準となっています。

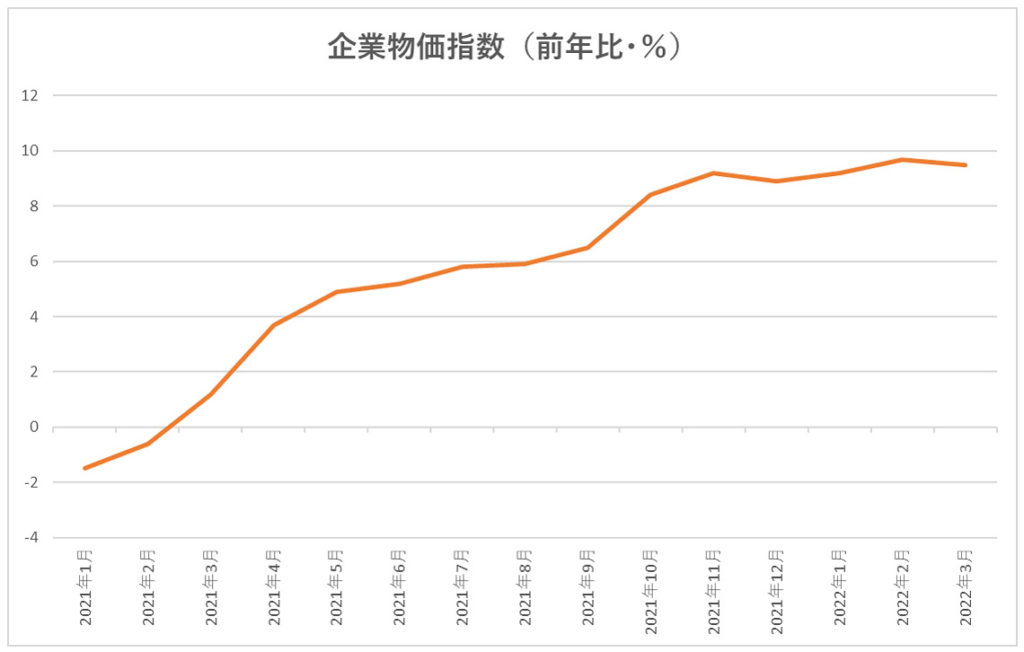

一方、日本の消費者物価指数はまだ1%前後の上昇に留まっています。しかし企業間の取引価格である「企業物価指数」は、13か月連続で前年同月を上回り、2022年3月の上昇率は9.5%と、比較可能な1981年1月以降で最大となりました。

これは、日本でもすでに大幅なインフレになっているものの、まだ企業から消費者への価格転嫁が十分に進んでいないことを意味しています。もし今後価格転嫁が進めば、国内でもインフレが一気に進む可能性が高いと言えるでしょう。

1-3. 円安

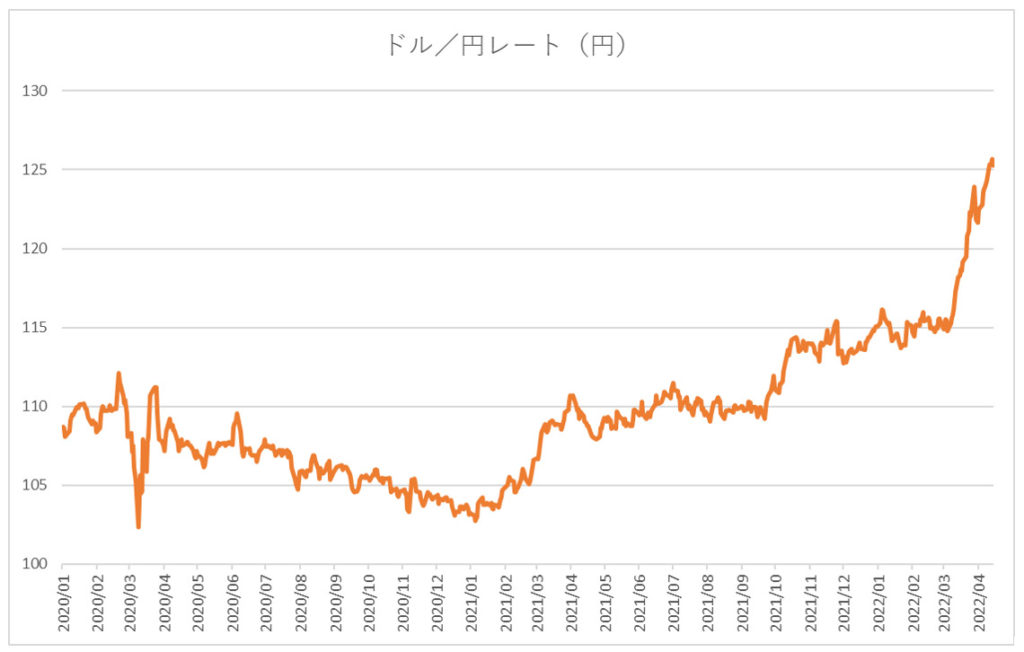

冒頭に申し上げた日米の金利差や、日本の貿易収支が赤字になったことで円売りが進み、2022年4月には、1ドル=130円台に突入し約20年ぶりの円安となりました。

このまま円安が続けば、エネルギー、食品、原材料などを輸入に頼っている日本では、輸入価格が上昇し、さらにインフレが進むという悪循環に陥ることになります。すでに電気代、ガス代、食料品などで値上げが相次いでいますが、輸入品を中心にさらに価格が上昇していく可能性があります。

2. 住まいの購入にはどのような影響がある?経済環境の変化と不動産価格との関係

このような経済環境の変化は不動産市場にどのような影響を与えるのでしょうか。

2-1. 金利の上昇と不動産価格の関係

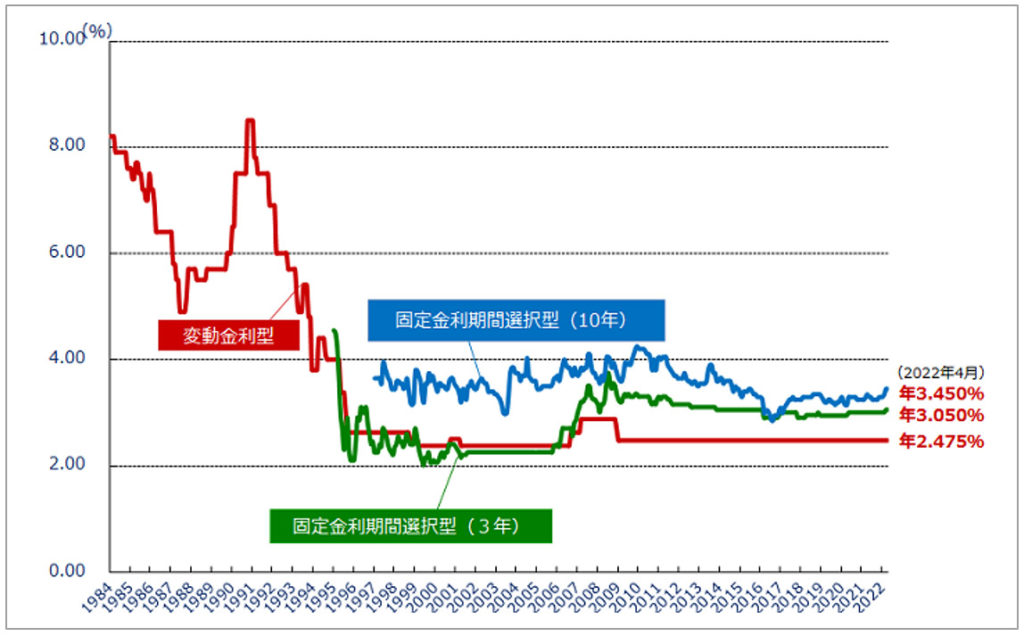

金利の上昇は言うまでもなく住宅ローン金利の上昇につながります。日本では、まだ政策金利の引き上げはおこなわれていませんが、海外の金利上昇の動きを受け、年初ほぼ0%だった長期金利が4月現在0.25%前後まで上昇しています。そして長期金利と連動性の高い固定金利の住宅ローンも、年初の1.30%から4月は1.44%に3ヶ月連続で上昇しています。(フラット35・借入期間21年~35年・機構団信付き)

住宅ローン金利が上昇すれば、住宅購入者の月々の返済額が増え、不動産価格には下落圧力がかかります。なぜなら、下表のように同じ「月10万円の返済」でも借入可能額が減ってしまうからです。逆に、現在の不動産価格が高止まりとなっているのは、低金利が長く続いているのが大きな要因です。

■月々返済額10万円の場合の借入可能額

| 金利 | 借入可能額 |

| 1.0% | 3,542万円 |

| 1.5% | 3,266万円 |

| 2.0% | 3,018万円 |

| 2.5% | 2,797万円 |

| 3.0% | 2,598万円 |

このように一般論で申し上げれば、金利と不動産価格は逆相関、つまり金利が上がれば価格が下がり、金利が下がれば価格が上がるという関係にあります。

2-2. インフレと不動産価格の関係

次にインフレと不動産価格の関係です。インフレ=物価の上昇と申し上げましたが、物価が上がるということは、お金の価値が下がることを意味しますので、同じモノを買うためにより多くのお金が必要になります。したがって、一般的にインフレ下では不動産価格に上昇圧力がかかります。

さらにエネルギーや原材料価格の上昇は、建築費の上昇につながります。言うまでもなく不動産は「土地+建物」ですから、建築費の上昇は不動産価格の上昇にダイレクトに影響します。つまり、貨幣価値と建築費という2つの意味でインフレは不動産価格の上昇要因となるわけです。

しかし最終的に不動産価格は需給関係で決まります。言い換えれば、みんなが欲しいと思う物件は上がり、買いたい人が少なければ下がるということです。したがってインフレであってもすべての不動産が均等に上がるわけではなく、駅近や環境のよい人気の高いエリア、めったに売りの出ない希少物件などは今まで以上のペースで上昇し、逆に人気のないエリアは横ばい~下落傾向が続くと考えられます。

2-3. 円安と不動産価格の関係

最後に円安と不動産価格との関係です。不動産は「土地+建物」と申し上げましたが、土地については国内(円)で取引される限り、円安の影響を直接受けることはありません。しかし問題は建物です。日本では多くの建材(木材・鉄など)を輸入に頼っており、住宅設備の多くが海外で生産されています。こうした輸入品は円安によって価格が上昇しますので、ダイレクトに建築費が上がります。つまり円安は建築費の上昇を通じて、不動産価格の上昇につながるということです。

また、円安になると海外(外貨)から日本(円)への投資は有利になります。世界的に見れば日本の不動産は割安と見られているので、海外投資家に人気の都心エリアや地方都市などでは価格が上昇する要因になるかも知れません。

2-4. 新型コロナの落ち着きとともに、都市部の地価も上昇傾向

新型コロナが落ち着き、インフレ傾向が強まったことで地価も上昇傾向にあります。

2022年3月に公表された「令和4年公示地価」では、全国平均(全用途)で前年の▲0.5%から0.6%へと2年ぶりに上昇に転じました。用途別でも住宅地(▲0.4% → 0.5%)、商業地(▲0.8% → 0.4%)ともにプラスに転じており、コロナ禍で下がっていた地価が再び上昇局面に入ったことがうかがえます。

特に、都市部の希少性が高い住宅地や、交通利便性や住環境に優れた住宅地では地価の上昇が継続しており、さらにテレワークなどの生活スタイルの変化により、バス圏や都心から通勤圏内の郊外エリアにも上昇エリアが拡大しています。

3. 今買うならどうすればいい? 物件選びや住宅ローンの注意点

経済環境の変化と不動産価格への影響が分かったところで、実際にこれから家を買う方がどんなことに気をつければいいのか見ていきましょう。

3-1. 価格と金利は上昇傾向。いずれ買うなら早めに検討を進めよう

ここまで見てきたように、インフレにより不動産価格は上昇する可能性が高く、さらに金利上昇の気配が出てきたことで「駆け込み需要」の発生もあり得ます。ウクライナ情勢などにもよりますが、しばらくの間、不動産価格は上昇傾向が続くでしょう。

このような状況のもと、「いずれはマイホームを」と考えるのであれば、早めに検討をスタートすることをおすすめします。特に子どもの入園・入学などタイムリミットがある方は、計画よりも少し前倒しして進めた方がよいかも知れません。まずはご自身の要望整理や希望エリアの相場など情報収集を始めてみるとよいと思います。

3-2. 住宅ローンは固定か変動か。金利タイプは慎重に検討しよう

これから住まいを購入する方は、住宅ローンの金利タイプについて慎重に検討しましょう。現在の住宅ローン金利は、じわじわと上がってきてはいるものの、長期で見れば過去にないほどの低水準が続いています。そして海外諸国の金利が上がる中、日本だけがこのまま今の水準を維持し続けられるとは考えにくく、近い将来、何らかの政策変更がおこなわれると思われます。

■民間金融機関の住宅ローン金利(店頭)

※出典:住宅金融支援機構 ※主要都市銀行のHP等により集計した金利(中央値)

そしてそのタイミングとしては、最短で2022年後半~2023年前半ごろを予測しています。それは、これまでの金融緩和政策をリードしてきた日銀の黒田総裁が、2023年3月に任期満了を迎えるためで、黒田総裁の後任が決まる今年~来年にかけて、大きな政策転換の可能性があるためです。

実際にどうなるかはその時になってみないとわかりませんが、35年固定の住宅ローンが1%台前半で組めるという恵まれた状況はそれほど長く続かないかも知れません。

今以上に金利が下がる可能性は極めて低いと考えられますので、目先の返済額の安さから安易に変動金利を選ばないよう慎重に検討しましょう。

3-3. 価格上昇により新築は小さくなる傾向。中古も合わせて検討しよう

価格の上昇局面で、物件にどのような変化が起こるのかも知っておきましょう。

新築のマンションや一戸建は、価格が上がり過ぎると買える人が減ってしまうため、できるだけ多くの人が買えるように販売価格を調整します。言い換えれば「売れる価格」で物件をつくろうとするわけです。具体的には、価格を抑えるためにマンションであれば専有面積、一戸建であれば土地や建物の面積を少し小さくしたり、建材や設備のグレードを変えたりします。そうなると、広い物件を求める方にとっては、価格が安い時期に販売された、広めの中古物件の方が魅力的なこともあり得ます。物件探しは新築にこだわらず中古を含めて幅広く探してみることをおすすめします。

3-4. 不動産の価値は「立地」。人気が高く将来性あるエリアを選ぼう

物件探しでもうひとつ注意していただきたいのはエリア選びです。「不動産は立地」と言われるくらい、不動産の価値に大きく影響するからです。

価格の上昇局面では、値上がりが都市部から郊外へと波及していく傾向があります。これは前述の通り、多くの人が「買える価格」で物件を供給しようとするためで、バブル時代には、通勤時間2時間の物件が「通勤圏」として販売されていたこともありました。

しかし経済成長期ならともかく、これから高齢化・少子化によって人口が減少していく日本で、今後発展するエリアはおのずと限られてきます。購入後の資産価値を維持するという意味でも、都市部、郊外のターミナル駅や再開発エリアなどを中心に、人気の高いエリア、将来性のあるエリアで物件探しを進めましょう。

4. まとめ

「金利上昇」「インフレ」「円安」など経済環境の変化と不動産価格の関係、ご理解いただけましたでしょうか。最後に要点をまとめます。

| 【現在の動き】 現在日本では「金利上昇」「インフレ」「円安」という大きな変化が起こっている 金利上昇は住宅ローン金利の上昇につながり価格の下落圧力となる インフレにより地価と建築費が上がり、都市部の不動産価格は上昇が続いている 円安によりエネルギー・原材料が上がり、さらなる価格上昇の可能性も高い 【これから住宅を購入する方は】 価格の上昇傾向はしばらく続きそう。買うなら早めに動き出そう 金利はまだまだ低水準。今後の上昇をにらみ、変動か固定か慎重に検討しよう 価格上昇局面では、新築物件は小さくなる傾向がある。中古も並行して探してみよう 少子化・高齢化で今後地価は二極化が進む。人気が高く将来性のある街を選ぼう |

※本記事は執筆時点での筆者の見解・予測を含んでおり、将来の結果を保証するものではありませんのでご留意ください。