2026年3月に公表された公示地価は5年連続の上昇となり、不動産価格の上昇はまだ続きそうです。今回は、不動産価格の上昇について、過去・現在・未来に分けて整理しながら、今後の見通しとマイホーム購入のポイントを解説します。

目次

1)不動産価格はなぜここまで上昇したのか

まず、不動産価格がなぜここまで上昇が続いているのか。その要因を振り返っておきましょう。

1-1. 不動産価格の推移

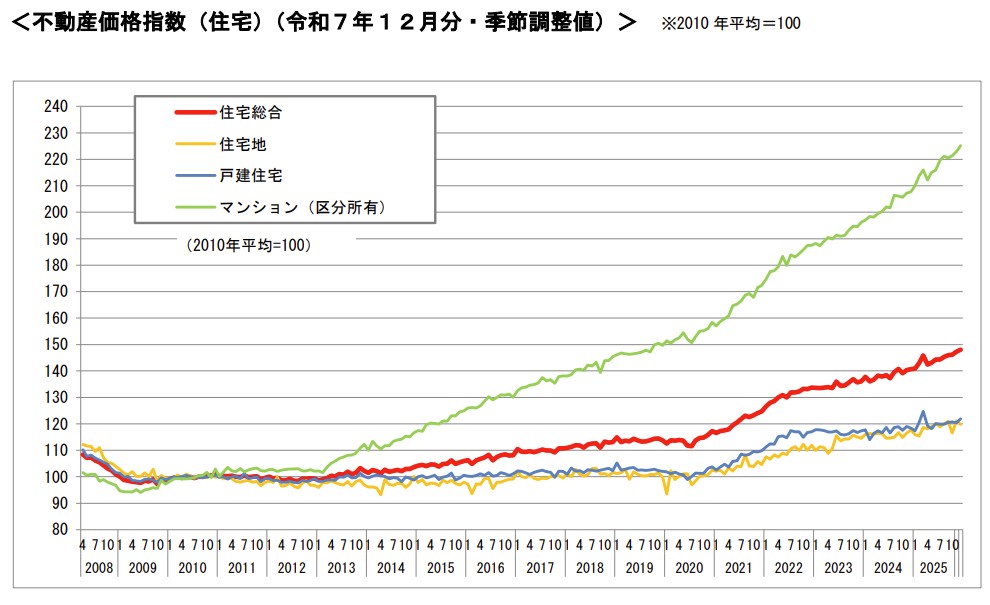

まずは住宅価格の推移です。不動産価格指数は、2010 年の平均を100とした、中長期的な不動産の値動きを表す指数です。

出典:不動産価格指数(国土交通省)

ご覧の通り、金融緩和が始まった2013年ごろから価格が上昇しはじめ、コロナ明けの2021年ごろから上昇が加速しており、マンションは2010年から約2.3倍、戸建住宅と住宅地は約1.2倍まで上昇しています。

1-2. 地価と建築費の上昇

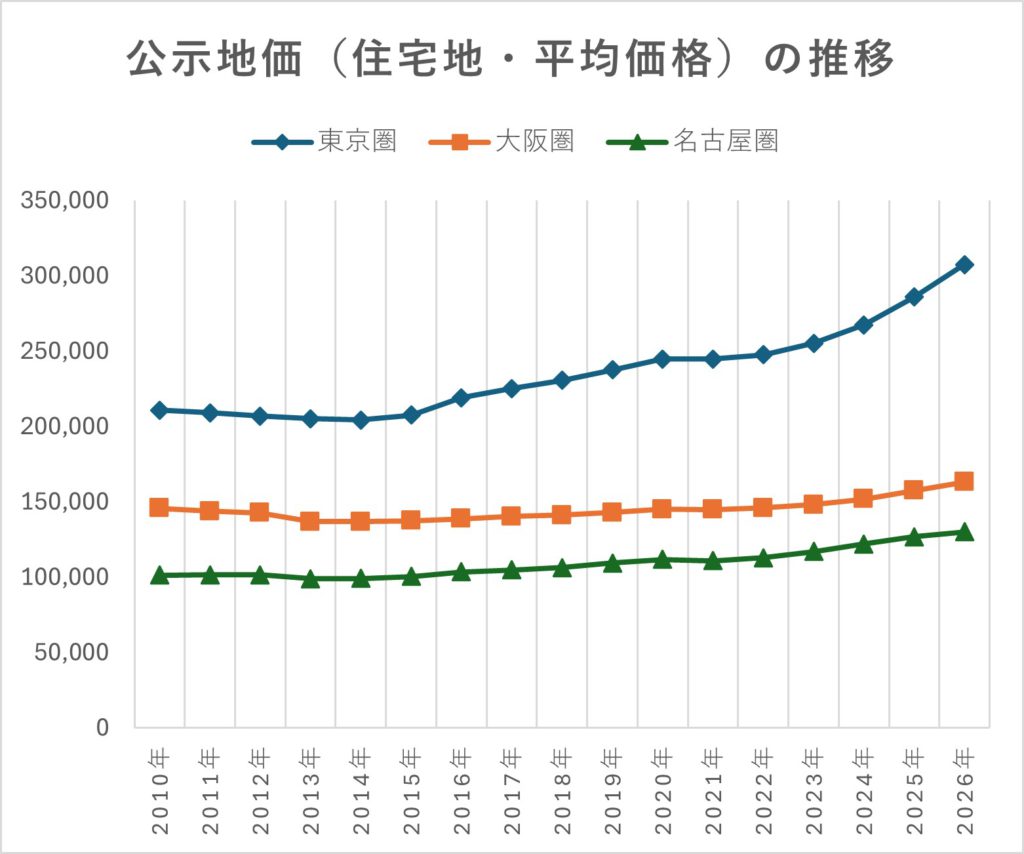

住宅価格は「土地」と「建物」で構成されます。それぞれの価格推移も確認しておきましょう。

グラフの通り、住宅地の地価は東京圏でもっとも上昇しており、2010年からの上昇率は約46%。大阪圏は約12%、名古屋圏は約28%といずれも高い上昇率となっています。

出典:令和8年公示地価(国土交通省)

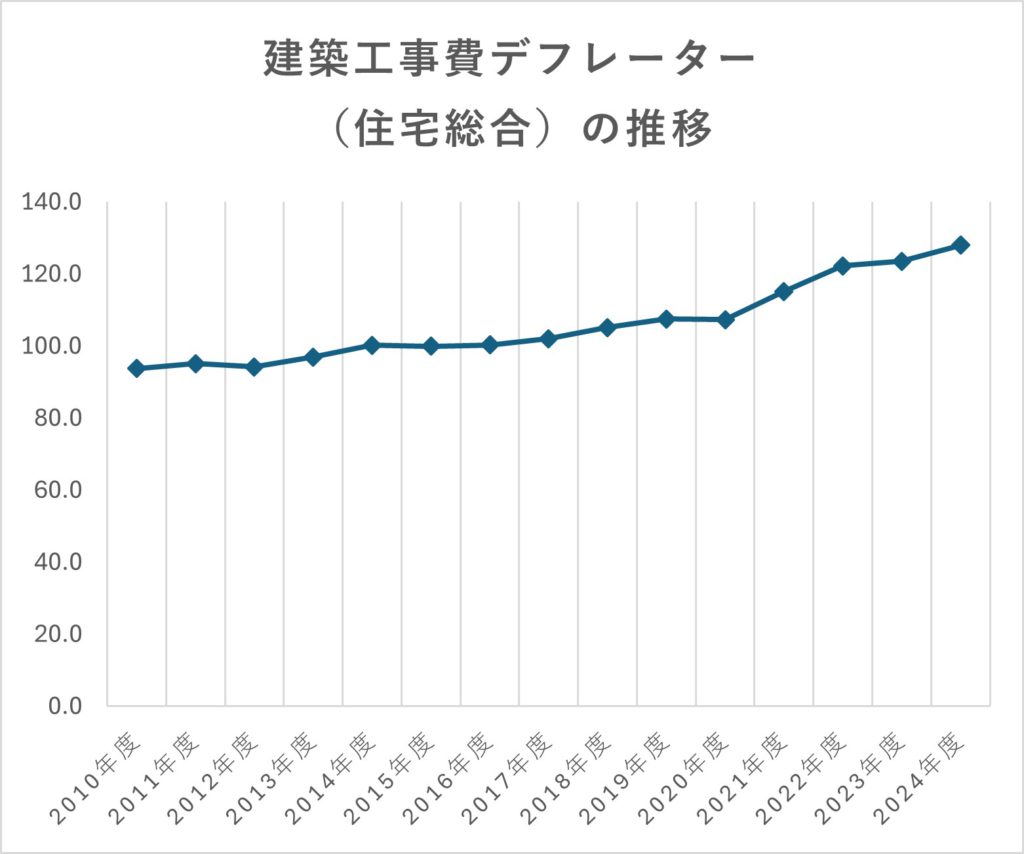

また、国土交通省が公表している建築工事費デフレーターによると、住宅の建築費(指数)は、2010年度の93.8から2024年度は128.0へと、約36%上昇しています。またコロナ明けの2021年頃から上昇が加速していることがわかります。

出典:建築工事費デフレーター(国土交通省)

つまり、近年の住宅価格の上昇は、地価と建築費が同時に上昇していることが直接的な要因と言えそうです。その要因は何なのでしょうか。

1-3. 不動産価格を支えてきたのは「低金利」

2013年ごろから始まった不動産価格の上昇、これを支えてきた最大の要因が「低金利」です。低金利のもとでは、借入金(住宅ローン)の利息が低減されるため、高額の物件が買いやすくなり、結果として不動産価格を押し上げる効果があります。

当時の安倍政権が打ち出した金融緩和政策(いわゆるアベノミクス)によって、政策金利はほぼゼロとなり、2024年のマイナス金利解除まで約10年間続きました。近年の価格上昇はこの低金利に大きく支えられてきたと言えます。

1-4. 新たな上昇要因は「インフレ」と「地政学リスク」

2020年前後から新型コロナによる景気悪化を防ぐため、世界各国で利下げと経済的支援(生活支援金の支給等)がおこなわれ、世界的にインフレが進行しました。特に日本ではコロナ後もしばらく低金利が続いていたため、海外の投資マネーが流入し、都心部の不動産価格の上昇が加速しました。

また、2022年のロシアによるウクライナ侵攻により、木材などの建材価格が上昇し、建築費が大きく上昇しました。長く続いた低金利に加えて、こうしたインフレと地政学リスクにより、価格上昇はさらに加速しました。

| 不動産価格が上昇してきた要因 ・金融緩和政策(アベノミクス)を発端とする低金利 ・コロナ対策を発端とする世界的なインフレ ・海外からの投資マネーの流入 ・ウクライナ紛争などによる資材価格の高騰 |

2)2026年、マイホーム購入を取り巻く市場環境

これまでの価格の上昇の要因がわかったところで、2026年の市場環境について確認しておきましょう。

2-1. 「金利のある世界」が鮮明に

2024年の「マイナス金利解除」以降、日銀が政策金利を少しずつ引き上げたことにより、住宅ローン金利(変動)は、15年ぶりに1%台まで上昇しています。年内にあと1~2回の利上げが見込まれていますので、年末の住宅ローン金利は1.5%前後まで上昇する可能性があります。また、長期金利の上昇を受けて、全期間固定(フラット35)の金利も約2.5%まで上昇し、「金利のある世界」が鮮明になってきました。

2-2. 建築費は構造的な高止まりが続く

コロナ以降、上昇が続いていた建築費は、依然として高止まりが続いています。背景には、インフレによる価格上昇に加えて、日本特有の構造的な問題があります。

そのひとつは、建材や住宅設備の多くを輸入に頼っているため、為替の影響を強く受けることです。例えば、2010年の為替レートは1ドル=90円前後でしたが、2026年は160円前後と、約180%も円安が進んでいます。これが輸入価格を押し上げる大きな要因です。

また、もうひとつは建築業界の高齢化と人手不足です。建築業界では、就業者の約3〜4割が55歳以上、29歳以下は約1割で、慢性的な人手不足が続いています。今後ベテラン層が引退すれば、人手不足はさらに深刻化し人件費の上昇につながると予想されます。 こうした構造的な問題は、一朝一夕に解決できるものではなく、建築費はしばらく高止まりが続くと見られます。

2-3. 新築減少で中古シフトが進む

近年、新築物件の供給数は減少傾向が続いています。2025年の首都圏の新築マンション供給数は約22,000戸と、1973年以降の最少を更新しました(※)。これにより、マイホーム購入は新築から中古へのシフトが進み、中古価格の上昇が進んでいます。

今後も新築物件は利便性の高い好立地などを中心に、高価格帯での供給が続くと考えられます。

※不動産経済研究所調べ

| 2026年現在の住宅市場 ・変動金利は1%台、固定金利は約2.5%まで上昇 ・さらに1~2回の利上げが見込まれる ・インフレに加え、円安と人手不足で建築費の上昇が続いている ・新築物件は供給が減少し高価格化。マイホーム購入は中古にシフト |

3)不動産価格を左右する主な要因(2026年以降)

過去~現在までの状況がわかったところで、今後の価格動向を占ういくつかの要因について解説します。

3-1. 金融政策・財政政策が市場を左右する

不動産価格に大きな影響を与えるのが国の政策です。中でも、日銀の金融政策、政府の財政政策は、金利や為替の変動を通じて国内の景気を左右する重要な要因です。

日銀は2024年以降、段階的に政策金利を引き上げてきましたが、依然として金利が物価上昇率を大きく下回る状態が続いています。そのため、今後も賃金と物価の好循環が確認されれば、段階的な利上げを通じて、金融政策の正常化を進める姿勢を示しています。

また、社会保障費の増加や、高市内閣が打ち出した物価高対策・成長分野への投資などにより、財政支出は拡大傾向にあります。

一般的に、金利の引き上げはインフレを抑制する効果がありますが、逆に財政拡大はインフレ期待を高め円安の要因にもなり得ます。この両者のバランスが今後の市場を左右する重要なポイントのひとつと考えられます。

3-2. 金利上昇と超長期ローンの綱引き

今後、住宅ローン金利が上昇すると、高額物件は買いにくくなり、価格には下落圧力となります。一方、近年普及が進んでいる「超長期ローン」は、毎月の返済額を軽減することで、「買える価格」を押し上げる効果があります。

金利上昇によって価格は下がるのか、もしくは超長期ローンによって利上げの効果が相殺されるのか、今後の住宅価格にどう影響するのかが注目されます。

3-3. 株高が資産インフレを加速させる

日経平均株価は、2020年の27,000円前後から、2026年の57,000前後へと、6年で約2倍に上昇しています。こうした株価の上昇は、投資家の資産を増やし、不動産への流入資金を増やす効果があります。またインフレ局面では、現金よりも不動産などの実物資産を保有する動きも強まりますので、価格への上昇圧力となります。今後、株価が上昇を続けるのかどうかも注目すべきポイントです。

3-4. 地政学リスクの高まり

現在、ウクライナや中東地域など各地で紛争が続いています。こうした紛争は、エネルギー価格、資材価格などの上昇を通して建築費の上昇につながります。また紛争が長引けば、国内の景気悪化につながる恐れもあります。

3-5. エリアによる選別が進む

冒頭に申し上げた通り、地価は都市部を中心に5年連続で上昇しています。しかし、上昇の勢いはエリアによってまちまちで、2026年の公示地価においては、都心部と今まで上昇率の低かった郊外エリアで大きな上昇が見られました。逆に今まで大きく上昇していた都心30分圏内の近郊エリアは上昇幅を縮小し、落ち着きを取り戻しつつあります。 今後、購入環境が厳しくなれば、エリアによる選別はよりシビアになっていく可能性があります。

このように、不動産価格の変動にはいくつもの要因が複雑に影響しています。

例えば、金利が上がれば価格は下がる、というのは一面的には正しいのですが、インフレや円安による建築費の上昇がそれを打ち消してしまう可能性もあります。政策・経済・国際情勢など多面的に相場を見ていくことが重要です。

4)今後の不動産価格の見通しと3つのシナリオ

不動産価格は単一の要因ではなく、金利・地価・建築費・為替・国際情勢といった複数の要素で決まります。そのため、「上がる・下がる」といった単純な見方ではなく、いくつかのシナリオに分けて考えることが現実的です。現時点の環境を踏まえた3つのシナリオと実現可能性について予想してみましょう。

4-1. 高止まり・緩やかな上昇(50〜60%)

もっとも可能性が高いのが、価格が大きく下がらず、高止まり、もしくは緩やかな上昇が続くシナリオです。背景には、景気の緩やかな回復をベースとした以下の要因があります。

・構造的な建築費の上昇

・円安による資材価格の上昇や海外マネーの流入

・インフレによる資産効果(投資家の購買力増加)

これらは短期的に解消される要因ではなく、価格の「下支え」として機能します。全体として高値圏を維持しながら、都心部やターミナル駅などの人気エリアでは、上昇が続くシナリオが考えられます。

4-2. 全体として横ばい・一部で値下がり(30〜40%)

次に現実的に想定されるのが、全体として横ばい、一部のエリアや物件によって値下がりというシナリオで、主な要因は金利上昇です。

価格と金利の上昇により「買いたくても買えない」人が増えれば、市場全体の需要が低迷し、価格は下がりやすくなると予想されます。中でも影響を受けやすいのは、低金利に支えられて上昇してきた利便性の低い郊外エリアや駅距離がある物件などです。 一方で、都心部など需要の高い立地は影響を受けにくく、結果として「全体は横ばいだが、一部は下がる」という状態が生まれやすくなると考えられます。

4-3. 全体的な下落(10〜20%)

市場全体が下落に転じるシナリオもゼロではありませんが、現時点では確率は高くないと考えられます。このシナリオが現実化するには、金利の急上昇、景気悪化による所得の減少、株価の大幅下落など、「複合的なショック」が起こることが前提となるでしょう。 現状では、利上げのペースも緩やかで、賃金の上昇も続いていることから、過度に心配する必要はないと思われます。

5) これからのマイホーム購入で押さえるべき判断軸

最後に、これからマイホームを購入する方向けに判断のヒントを解説します。

5-1. 「価格」と「金利」をセットで考える

前述の通り、住宅ローン金利は今後も上昇が見込まれます。したがって価格が「上がった・下がった」というだけでなく、金利とセットで検討しましょう。

重要なのは、資金計画と返済プランです。金利の上昇を見込んだ上で、無理なく返済ができる価格を見極めることが大切です。 一方で、金利はずっと上がり続けるわけではありません。現在1%以下の政策金利が、数年後に1.5%程度まで上昇することはあっても、3%~4%まで連続的に上昇する可能性は低いと考えられます。金利上昇がどこで止まるかということも重要な観点です。

5-2. 「いつ買うか」よりも「何を選ぶか」が重要に

これからのマイホーム購入では、「いつ買うか」よりも「何を選ぶか」が重要になるでしょう。

これまでのように「相場全体が上がる・下がる」という単純な構図ではなく、エリアや物件によって、値動きや将来の資産価値が大きく変わる時代になりつつあります。

「今は高いから買えない」、「下がるまで待つ」というように、価格と時期だけにフォーカスするのではなく、今の環境で買うならどのエリアのどんな物件か?という視点で検討を進めてみましょう。

5-3. 価格の上昇・下落は「実質価値」で見る

不動産の価格を見る上では、表面的な「価格」だけで判断しないように注意しましょう。

言い換えれば、インフレ(物価上昇)を踏まえた「実質的な価値」で考える視点も必要だということです。

例えば、5年前に5,000万円だった物件が、現在5,500万円になっているとします。表面的には「500万円(10%)値上がりした」ことになりますが、この間に物価が10%上昇していれば、実質的な価値はほぼ横ばいと捉えることもできます。

表面的な価格の変動だけでなく、物価や賃金の動きも含めて捉えることで、より現実的な購入判断ができるようになります。

不動産価格の上昇要因と今後の見通し、いかがでしたでしょうか。

マイホーム購入を検討する方は、価格の動きだけでなく、その背景にある要因や世界情勢などにも幅広く目を向けながら、住まい探しを進めていきましょう。

最新の相場情報や物件探し、住宅ローンのご相談などは、お近くの住宅情報館までお気軽にご来店ください。

※本記事には執筆時点での筆者の見解、予測を含んでいます。将来の値動き等について保証するものではございませんのでご留意ください。